En el Capítulo sexto del Curso de Educación Financiera #Finlit hemos visto que los 6 principios básicos de economía familiar sobre los que reside la educación financiera se alcanzan accionando cinco palancas de educación financiera. Ahora vamos a aprender a fijarnos objetivos personales y a saber cómo alcanzarlos financieramente.

Tu misión «financiera» en la vida es simple: alcanzar la independencia financiera cuanto antes posible para poder vivir con calidad de vida, llevando a cabo el mínimo esfuerzo. No conozco a nadie que no aspire a lo mismo, y cuanto antes mejor: no tener que trabajar para hacer rico a otro y poder mantenerse con sus ingresos (si es posible ingresos pasivos).

Si comparas tus finanzas personales con el mundo de las empresas, entonces sabrás que todas ellas tienen como objetivo fundacional el ánimo de lucro. Todas tienen la misión de satisfacer mejor las necesidades de los consumidores, con una mejor experiencia para sus clientes y con precios competitivos.

Igualmente tú tienes la misión de, además de ser una persona que deje huella, conseguir unas finanzas personales saneadas. Y para ello, tendrás que fijarte unas metas. Las metas vitales son a las familias lo que los planes estratégicos son a las empresas.

Tabla de Contenidos

Presupuesto anual y plan estratégico

Las empresas se fijan un presupuesto anual (de ingresos, gastos, resultados antes de impuestos e inversiones y resultado tras pagar impuestos y hacer inversiones). Y un plan estratégico a varios años vista, donde deciden qué quieren alcanzar en los siguientes años como objetivos.

El tiempo transcurre y las empresas analizan la consecución de objetivos (de venta, de gasto, de inversión, etc.) mensualmente para compararlos con el presupuesto de ese mes, detectar desviaciones y corregir a la baja o el alza el presupuesto.

Como en cualquier empresa que se precie, tus finanzas personales serán mucho más consistentes si tú, el fundador de tu empresa familiar o tu proyecto personal, tienes claro a dónde quieres llegar. Casualmente, en cada momento de la vida hay unas metas financieramente similares para todas las familias o personas.

Aquí te hablo de ellas.

Alcanzar ingresos estables

El primer hito que marca el comienzo de nuestras metas vitales es salir de la dependencia de tus padres y obtener ingresos estables. La forma habitual de hacerlo para casi todo el mundo es la misma: obtener un trabajo razonablemente bien pagado, montar un negocio o empresa, o hacerse autónomo.

Y con los ingresos estables, llegará también nuestra primera meta vital que dependerá de cada cual pero probablemente tendrá que ver con emanciparse de los padres e irse a vivir a otro lugar donde formar su hogar. Inicialmente mediante el alquiler de vivienda (solo o compartido). Y a partir de ese momento empezar a ahorrar para poder dar la entrada de una vivienda unos años más tarde.

Si se opta por el alquiler, estaremos llevando a gastos ordinarios el importe mensual del alquiler. Y tendremos que atenderlos obligatoriamente, en segundo lugar, tras atender el ahorro mensual, cada vez que tengamos ingresos (el principio del págate a ti mismo primero).

Ahorrar para comprar vivienda

Una primera meta vital sería, por tanto, el ahorro para la constitución de un fondo con el que comprar una vivienda a unos años vista. Para conocer el importe necesario tienes que tener en cuenta varios cálculos a partir de tus ingresos actuales:

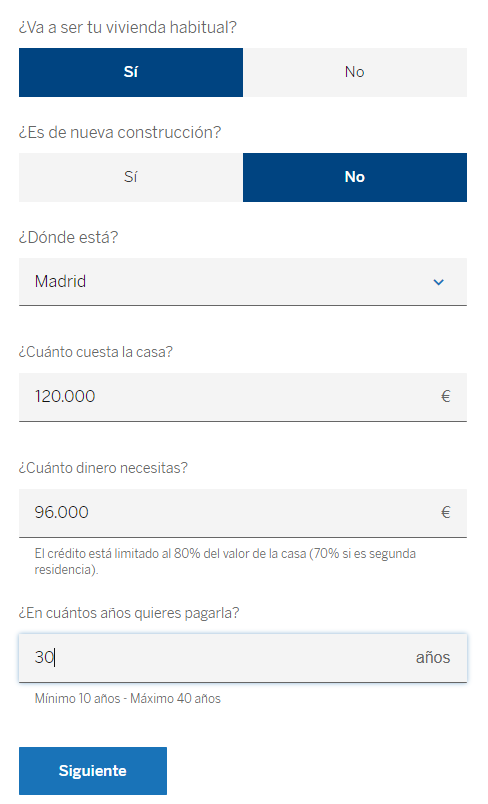

- los bancos sólo te van a permitir hipotecarte por hasta el 30% de tus ingresos netos mensuales. Por ejemplo, si ingresas 1.500 euros mensuales, tu mensualidad no podrá superar los 500 euros mensuales.

- sobre el precio de compra de tu vivienda tendrás que añadir un 10% adicional para impuestos, notaría, registro de la propiedad, gestoría, etc. Es decir, que si compras una vivienda de 120.000 euros, el coste total de la operación será de 120.000 * 1,10 = 132.000 euros.

- si financias tu vivienda a muy largo plazo, entre 25 y 30 años, estarás reduciendo la cuota mensual pero dependerás todo ese tiempo del banco, pase lo que pase.

- si pudieras financiar de tu bolsillo 36.000 euros, tendrías que hipotecarte por unos 96.000 euros en total.

En esta simulación de hipoteca del BBVA puedes ver este mismo supuesto a 30 años.

La cuota hipotecaria a pagar cada mes al BBVA para un préstamo a interés variable a precios de junio de 2020 sería de 354,35 euros, por debajo del 30% de tus ingresos mensuales de 1.500 euros. Por tanto, para pedir 96.000 euros de préstamo hipotecario podrías bajar los años de vida de 30 a 25 años (sube la cuota hipotecaria de estos 354 a 405 euros mensuales).

Ahora que sabemos que vamos a pedir 96.000 euros de hipoteca y que el coste a desembolsar por la vivienda será de 132.000 euros, podemos concluir que necesitaremos ahorrar antes de comprar, 36.000 euros. Este será el importe a entregar en mano.

Si nos planteamos hacerlo en los próximos 6 años (72 meses), necesitaremos ahorrar y desviar a una hucha, todos los meses, durante los próximos 72 meses, la cuantía de 500 euros.

¿Mucho dinero, verdad? Imagínate sin planificación ninguna.

Para saber si este importe es demasiado para tus posibilidades viene bien estudiar en qué gasta cada españolito medio su presupuesto familiar. Según la Encuesta de Presupuestos Familiares del INE, dedicamos un 31% de nuestra renta familiar a vivienda.

Si te fijas, tu necesidad de ahorro mensual (500 euros), más el importe de tu alquiler mensual actual hasta que puedas comprar, estarán por encima de este 31%, con lo cual, tendrás que:

- ahorrar a más plazo que los 6 años,

- obtener ingresos adicionales,

- comprar más barato o

- no comprar.

Este es un ejemplo de cómo fijarse un objetivo de ahorro mensual para alcanzar una meta vital como es la compra de tu primera vivienda.

Otras metas vitales

Otras metas vitales y objetivos personales probablemente sean realizar un Máster, comprar un coche, pagarse unas vacaciones o traer al mundo un bebé, te obligarán a hacer cálculos realistas. En cualquiera de tus metas ten en cuenta esto:

- Deberías siempre tener «líquido» un fondo de emergencia (entre 3 y 6 meses de ingresos).

- Tus ingresos actuales netos.

- Asegurar la pérdida de ingresos por un despido o baja laboral.

- Tus gastos recurrentes imprescindibles.

- Tus gastos extraordinarios (tienes que hacer frente sí o si, aunque no de forma recurrente).

- Tu capacidad de ahorro restante (ingresos menos gastos imprescindibles, gastos recurrentes y gastos extraordinarios).

Este será el máximo importe de ahorro que podrás atender, renunciando a tus gastos prescindibles (ocio, restaurantes, viajes, caprichos, etc.).

Ahora parte del coste total de cada meta (el coste total del viaje, o del Máster completo, etc.). Divide entre el número de meses que te quedan para poder alcanzar tu meta. Obtén tu cuota de ahorro mensual para alcanzar cada meta individual. Súmalas y mira a ver si esta suma de objetivos de ahorro mensuales se puede cubrir con tu «capacidad de ahorro restante«.

- Si no te llega tendrás que priorizar tus metas para tener siempre claro, qué es lo más importante en estos momentos para ti: la vivienda, el máster, el viaje, el coche.

- Una vez claras tus prioridades, pospón la meta menos prioritaria y recalcula si tus capacidad de ahorro actual puede cubrir tus necesidades de ahorro para las metas restantes, hasta que llegues.

Otro consejo es no desviarte un ápice de esos objetivos de ahorro. Para ello apunta en papel o en un fichero Excel, el objetivo final, los meses que te fijas para conseguirlo y lo que llevas acumulado en cada «hucha» de meta que te hayas fijado.

El ver sobre el papel o en pantalla el objetivo y su grado de consecución, te animarán a seguir adelante y no tirar la toalla.

La jubilación como meta vital

Y llegamos a la jubilación, que aunque seamos muy jóvenes y no pensemos ni por asomo en que nos llegará, siempre es tarde para empezar a preparar.

El «principio del alto coste de la espera» viene a decir que cuanto antes a ahorrar a largo plazo, por ejemplo el 10% de tus ingresos mensuales, cara a la jubilación menos dinero tendrás que dedicar para conseguir una cifra muy elevada de dinero el día de la jubilación.

En nuestro ejemplo, como tus ingresos mensuales son de 1500 euros, bastaría con dedicar entre 50-150 euros mensuales al objetivo final del ahorro.

Priorizando nuestras metas vitales

¿Sabes cual debería ser tu primera meta vital por encima de la vivienda, el coche, los estudios o un viaje? La jubilación.

Aunque no tengas aún 30 años, si «apartas» de tu nómina, lo primero de todo, unos 50-150 euros mensuales para la jubilación recogerás una fortuna a los 67 años. Y no tendrás que preocuparte en absoluto por tu futuro. Serás independiente y vivirás con la misma o mayor calidad de vida de antes de jubilarte tus años tranquilos.

Después de constituir un «fondo de emergencia» de entre 3 y 6 mensualidades netas de ingresos (entre 4.500 y 9.000 euros siempre disponibles en nuestro ejemplo) con el que atender imprevistos, desvía lo primero de todo, el 10% de ahorro mensual para tu jubilación («págate a ti mismo primero«).

Inmediatamente después, atiende los gastos imprescindibles recurrentes y extraordinarios del mes, y luego atiende tus objetivos individuales de ahorro para tus diferentes metas, con independencia de que su plazo de cumplimiento (estudios, casa, coche, hijos, etc.) sea más o menos a corto, medio o largo plazo.

Y sobre todo no te endeudes ni pagues a crédito para alcanzar estas metas, más de lo que puedas hacer frente (ese 30% de tus ingresos).

Dónde meter mi ahorro a medio y largo plazo

Este es el otro gran problema de los españoles. Amamos la seguridad de los depósitos a plazo fijo, aunque no nos remuneren ni siquiera lo que sube la inflación. Buscando el riesgo cero, metemos nuestros ahorros a largo en productos 100% seguros a corto, pero nos perdemos la magia del interés compuesto que la inversión en renta variable te puede aportar si sigues los principios de oro de este tipo de inversión (diversificar, promediar y visión a largo plazo, pase lo que pase entre tanto con las bolsas mundiales).

Mi consejo es invertir en depósitos a plazo fijo y cuentas corrientes solo tu fondo de emergencia e invertir el dinero ahorrado para cada meta en dos productos distintos según la necesidad:

- para cada meta a más de 4 años vista, invierte tu dinero destinado a ahorro en uno o varios PIAS (Plan Individual de Ahorro Sistemático), que invierten en fondos de inversión (tienes algunos más seguros pero menos rentables y los más arriesgados que invierten en renta variable, igual que los fondos de inversión, pero con ventajas fiscales y buenas rentabilidades);

- para cada meta a más corto plazo (menos de 4 años), invierte los ahorros de forma diversificada en renta variable por medio de fondos de inversión con carteras de inversiones en varios países, varias industrias y muchas empresas, para disminuir el riesgo de quiebra de alguna empresa, industria o mercado.

En el siguiente Capítulo de este Curso de Educación Financiera #Finlit nos vamos a centrar en la educación financiera para los niños, nuestras jóvenes promesas.

Sin comentarios