En el Capítulo introductorio del Curso sobre ahorro hemos visto por qué no ahorramos los españoles. La respuesta es sencilla: somos temperamentales y ahorramos con el estómago en vez de con la razón. Por eso nos cuesta tanto ahorrar de forma planificada. En este capítulo hablamos de uno de los seis principios de educación financiera: el págate a ti mismo primero.

Una de las claves de la educación financiera es ahorrar de forma planificada. Por ejemplo, ahorrar un capital futuro que te permita mantener tu nivel de vida actual cuando al jubilarte te quedes con sólo una pensión. O, más cercano en el tiempo, ahorrar para dar la entrada de una vivienda, o pagar la universidad de los hijos.

Para conseguir este objetivo de ahorro, cuanto antes conozcas tus metas personales y comiences un plan de ahorro, mejor.

Un dato: el importe de tus ingresos mensuales que tendrás que dedicar a ahorro será mucho menor a los 25 años que a los 55 cuando, si no tienes ahorros, ya casi no habrá marcha atrás. Si empiezas a ahorrar a los 55 no llegarás a tiempo para jubilarte tranquilo. Así que empieza a quererte desde muy joven.

Tabla de Contenidos

Págate a ti mismo primero

El principio del «Págate a ti mismo primero«, nace en el mundo de las aseguradoras norteamericanas como Primerica. Allí lo llaman “Pay yourself first”, y también lo aborda Robert Kiyosaki en su Libro Padre Rico Padre Pobre. Es un principio muy sencillo de entender, como te cuento aquí, y tiene que ver con nuestras prioridades de gasto de hoy.

Analicemos cómo consumimos a diario. Todo lo que hacemos cada día es gastar y de manera bastante descontrolada: energía, alimentos, transporte, ocio, hipoteca, viajes, etc. Desde que nos levantamos no hacemos más que recibir impactos publicitarios que nos incitan a consumir más y es lógico no caer en la tentación de consumir.

Además, tenemos la paradoja de la frugalidad o del ahorro, que, muy resumidamente, viene a concluir que la economía va mejor si gastamos, que si ahorramos, con lo cual, gastando, de alguna manera garantizamos nuestro puesto de trabajo.

El resultado de todo este gasto (aquí te cuento en que gasta el español medio), es que apenas llegamos a fin de mes y muchos meses ni siquiera podemos ahorrar 100 euros.

¿Qué podemos hacer si los expertos en finanzas personales como el que te habla te recomiendan que ahorres para tu jubilación una cuantía entre el 5 y el 15% de tus ingresos mensuales?

Está claro que

Si sigues haciendo las cosas como hasta ahora, vas a obtener los mismos resultados que hasta ahora, ahorro cero.

La solución a este bucle nos la da el principio del Págate a ti mismo primero.

En qué consiste

El principio consiste en revisar tus prioridades de gasto y en dejar de ver el ahorro y la protección futuros como un gasto prescindible, sino como tu verdadera primera necesidad cada mes, sobre todas las demás necesidades.

Pagándote a ti mismo/a primero, estás queriéndote un poco más, y cuidándote para tu jubilación, que, aunque ahora parezca muy lejana, descuida, que llegará antes de lo que crees.

Analicemos cómo gestionamos y priorizamos nuestro presupuesto de gastos hoy, cuando llega la nómina del mes:

- Hipoteca

- Letra del coche

- Cargo mensual de la tarjeta de crédito a fin de mes

- Compras en el supermercado

- Colegios

- Restaurante

- Coche

- Dentistas

¿Queda algo? Muchas veces la respuesta será, ¡No! ¿Y el seguro de vida? Para qué si cuesta una pasta.

Sin embargo, mira lo que pasa cuando inviertes los términos y te quieres un poco a ti mismo primero, anteponiendo la protección y el ahorro al gasto.

Este principio del págate a ti mismo primero supone reorganizar los gastos familiares dividiéndolos en, imprescindibles, extraordinarios, imprevistos y prescindibles y dándoles distintas prioridades tras el ahorro del mes. Con el principio de Págate a ti mismo primero, cuando llegue tu próxima nómina, harás los siguientes desembolsos:

- Seguro de vida y ahorro del mes (10% de la nómina)

- Gastos imprescindibles

- Gastos extraordinarios

- Gastos imprevistos

¿Queda algo? NO. Ya iremos de vacaciones, ya compraremos el capricho en otra ocasión. ¿Sí? Disfruta y gasta sin endeudarte.

Los bancos online te ayudan

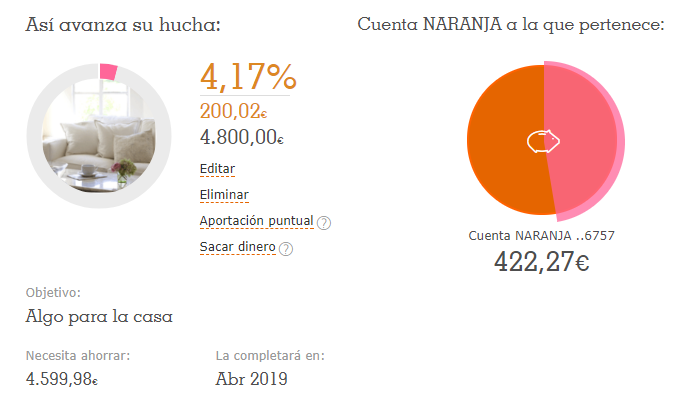

Una de las ventajas de disponer de cuentas corrientes con banca por Internet es que nos permiten ahorrar. Puedes crear «huchas» para objetivos concretos a medio plazo (compra de algún artículo caro o ahorro de una cuantía, por ejemplo, para el curso en el extranjero del niño), y seleccionar qué cantidad detraeremos de nuestra cuenta a esa hucha y cuándo.

Cuanto más próxima la fecha de la extracción al ingreso de la nómina, menor la tentación de no ahorrar. Además te aseguras de que haya saldo en tu cuenta corriente.

En mi caso, como usuario de ING, dispongo de una herramienta de huchas donde intento meter mis objetivos de ahorro a medio plazo.

Otra forma de pagarte a ti mismo primero es domiciliando en fecha muy cercana al ingreso de tu nómina, los primerísimos días de cada mes, el pago de un producto financiero de ahorro, como puede ser un PIAS (Plan Individual de Ahorro Sistemático) en el que metemos X cantidad cada mes.

O invirtiendo 60 euros mensuales en un fondo de inversión a 10 años vista. Esto además contribuye a la promediación, que es una forma de diversificar y reducir el impacto de los altibajos de la bolsa en el corto plazo.

Ahora que ya sabes qué es el principio del págate a ti mismo primero, vayamos al tercer capítulo de este Curso sobre ahorro: analicemos los tipos de ingresos de la familia española promedio.

Consulta los otros 5 principios básicos de la educación financiera. Pulsa en cada uno de ellos para saber un poco más de finlit:

Sin comentarios