La tasa de sustitución o tasa de reemplazo de las pensiones públicas mide el porcentaje de cobertura que tienen las pensiones sobre nuestro sueldo antes de nuestra jubilación.

Cuanto más alta esta cobertura, menor el esfuerzo de ahorro que deberíamos hacer cara a la jubilación, para garantizarnos mantener la misma calidad de vida. Dicho de otra manera, cuanto más elevada sea esta tasa, menor pérdida de poder adquisitivo hay en el momento de la jubilación.

Así que, idealmente, si nuestra tasa de sustitución fuera del 100%, nos jubilaríamos cobrando el 100% de nuestros ingresos anteriores en activo.

Pero las cosas no son así como ahora veremos ( y ya muchos sabemos por el runrun que corre de un lado al otro los últimos años).

En España, la tasa de sustitución actual rondará el 75%, lo que quiere decir, que por el hecho de jubilarte, vas a perder el 25% de tu poder adquisitivo si no has sido hábil, muchos años antes y has ahorrado e invertido tu ahorro para preparar este momento difícil de la vida.

Tabla de Contenidos

La tasa de sustitución

La tasa de reemplazo o sustitución te ayuda a calcular la cantidad de dinero que necesitarías cubrir con ahorro u otras rentas desde el primer día de tu jubilación, para reducir la diferencia entre tu pensión y tus ingresos un mes antes de jubilarte, expresada en porcentaje.

Esta tasa se puede representar gráficamente y es muy fácil de entender. Basta con saber con qué nivel de ingresos cuentas antes de jubilarte de tu trabajo (rentas del trabajo) y compararlo con tus nuevos ingresos procedentes de la pensión desde que te jubilas.

Cubrir adecuadamente este vacío de ingresos por el hecho de jubilarte debe ser el objetivo de cualquier persona con educación financiera, y es uno de los propósitos que nos hacemos desde Finlit.

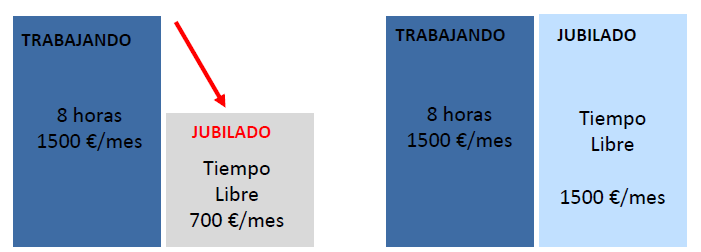

Veámoslo con un ejemplo: a la izquierda la «foto» de los ingresos por cuenta ajena de un trabajador activo que ingresa 1.500 euros netos al mes. Si le correspondiera por sus años cotizados una pensión de 700 euros netos al mes, esa persona decimos que tiene que «sustituir» el 54% (800 euros) con otros ingresos y rentas 800 euros, cada mes, durante todos los años que le queden. Su tasa de sustitución (lo que la pensión le cubre) es del 46%.

La tasa de sustitución varía en la UE

Según el informe de la OCDE (Panorama de las Pensiones 2015 / Indicadores de la OCDE y el G20), España tenía en 2015 una tasa de reemplazo del 82% frente a la media de los países de la OCDE, del 52%.

Este es un dato muy bueno (España siempre ha sido un país generoso en eso del «bienestar social») aunque conviene mirar sobre qué salarios medios de los españoles de cubre ese 82%, ya que en muchos casos serán inferiores a los de los centroeuropeos.

La buena noticia es que en abril, el Gobierno decía que la tasa de sustitución de las nuevas pensiones medias de jubilación en España, había subido 20 puntos hasta el 86,6%, pero recuerda que la pensión media en España es muy baja, y por tanto esta noticia a ti no te va a afectar si hoy tienes un nivel salarial medio-alto.

Y la mala noticia es que la tasa de reemplazo de las pensiones está empeorando a pasos agigantados por la mayor esperanza de vida de los españoles, básicamente y por la ausencia de cotizantes de nuestra envejecida población (ratio de trabajadores activos respecto a trabajadores inactivos).

En 2016 la tasa de sustitución era ya del 74% y se prevé una tasa de sustitución del 50% en 2060.

![]() Esto significa que los que nos jubilemos en los próximos años, definitivamente vamos a necesitar un Plan B que nos ayude a complementar nuestra futura pensión de jubilación, porque no se podrá mantener el actual nivel de cobertura de las pensiones públicas.

Esto significa que los que nos jubilemos en los próximos años, definitivamente vamos a necesitar un Plan B que nos ayude a complementar nuestra futura pensión de jubilación, porque no se podrá mantener el actual nivel de cobertura de las pensiones públicas.

La planificación financiera te ayuda

El objetivo de la planificación financiera es precisamente ese: calcular tu tasa de sustitución en la actualidad que tienes 30, 40 o 50 años, para conocer el dinero extra que cada mes deberás «cubrir» por tu cuenta para mantener tu calidad de vida.

Si tenemos en cuenta una esperanza de vida de unos 20 años, tras la jubilación (a los 67), es decir, si morimos a los 87, en el ejemplo anterior necesitaremos recuperar a la jubilación la friolera de 800 euros/mes X 12 meses X 20 años = 192.000 euros.

¿Cómo lo harás? Gracias a dos principios básicos de educación financiera como la teoría de la responsabilidad decreciente, a la «Regla del 72» y gracias a la magia del interés compuesto.

La teoría de la responsabilidad decreciente

Como vimos en un post anterior, la teoría de la responsabilidad decreciente trata de representar en un eje vital horizontal cómo cubrir con un seguro de vida la enorme responsabilidad que significa formar una familia y endeudarte, y cómo cuando te vas haciendo mayor y teniendo un patrimonio, disminuye esa necesidad de protección.

Ya hemos visto que a los 40 hay que ser “ricos” según el dicho popular y para eso, desde los 30 habría que aplicar el principio del págate a ti mismo primero. Volvamos a los cincuenta años.

Es en este momento, cuando tus hijos dejan la universidad si se valen por sí solos, donde deberás haber comenzado a construir un fondo suficiente para complementar la pensión de tu jubilación con lo que se llama “tasa de sustitución” (la diferencia entre tu salario antes de jubilarte y la pensión efectiva que cobres la tendrás que sustituir con los ingresos, en forma de renta periódica o de capital, que tus ahorros te generen.

Y es aquí donde cobra su valor el dinero que logres ahorrar durante años, y sepas invertir en los productos convenientes para tu edad, necesidades y capacidad patrimonial.

Consulta los otros 5 principios básicos de la educación financiera. Pulsa en cada uno de ellos para saber un poco más de finlit:

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios