Dentro de las distintas tarjetas bancarias y de comercios a nuestra disposición, la tarjeta de crédito es sin duda la más peligrosa para nuestra estabilidad financiera.

¿Por qué esta afirmación tan contundente? Porque las tarjetas de crédito, además de poder acumular todas las compras en un único pago al final del mes, nos permiten pagar a crédito nuestras compras, con el límite que decida para cada caso, y según nuestra solvencia personal, nuestro banco. Así lo dice, por ejemplo, el contrato de tarjeta de crédito de Openbank:

Tabla de Contenidos

El contrato de tarjeta de crédito

Para que lo entiendas bien. Una tarjeta de débito y otra de crédito (ojo que pueden ser la misma con ambas funciones -tarjeta dual), son prácticamente lo mismo a nivel contractual, así que en lo genérico te remito al post sobre el contrato de tarjeta de débito.

Pero con una importante salvedad: las tarjetas de crédito, como su nombre indica, te permiten acumular compras y pagar todo en un solo pago al final del mes (esto no te cuesta dinero pero la «bofetada» mensual puede ser enorme si no te has «cortado» con la tarjeta) o gastar más de lo que tienes, y hacer compras a crédito. Es lo que se conoce como «revolving«, y cada vez hay más sentencias condenatorias por tarjetas revolving.

Dicho de otra manera, con la tarjeta de crédito, tras el estudio de tu solvencia por el banco (vamos, cuánto ganas y si es estable, y cuánto debes) tienes una línea de crédito preconcedida por tu banco sin ninguna otra formalidad, para pagos aplazados pero a un coste altísimo como verás ahora. También tendrás un límite total de compras bajo la fórmula de un pago al final del mes.

Saber descifrar la publicidad

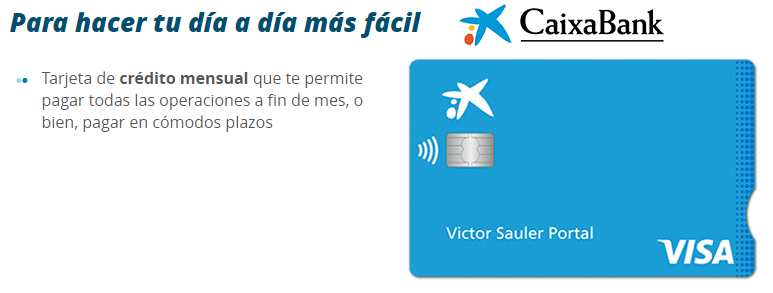

Lee esta publicidad de una tarjeta VISA de crédito de CaixaBank. ¿Ves algo fuera de lugar? Tómate tu tiempo.

Yo veo dos palabras de los de «marketing» que están fuera de lugar: «tu día a día más fácil» y «te permite pagar en cómodos plazos». Y no se debería permitir esta publicidad, porque la trampa del pago aplazado es esa, que tu día a día va a ser mucho más difícil, porque tendrás que devolver mucho más dinero del que tienes, por invitarte a comprar a plazos. Y en segundo lugar, de cómodos plazos nada, si acaso caros.

Detrás de la pretendida «comodidad» de pagar las compras a crédito se encuentra una de las mayores trampas para las economías familiares: los tipos de interés altísimos que estos aplazamientos de los pagos (estos créditos al consumo) suponen.

Cuánto cuesta aplazar pagos a crédito

Vaya por delante mi consejo: lo último que debes hacer con una tarjeta de crédito es financiar compras a plazos (técnicamente se conoce como «aplazamiento de pagos») o sacar dinero de ningún cajero automático.

Si no tienes dinero ahora, mejor no compres aplazando pagos a crédito con tu tarjeta. Te lo pido por favor.

Veamos con un par de ejemplos lo que supone pagar con una de estas tarjetas a crédito una compra, por ejemplo, de unas vacaciones de 1.500 euros, aplazadas en 12 mensualidades.

Ejemplo 1: Openbank

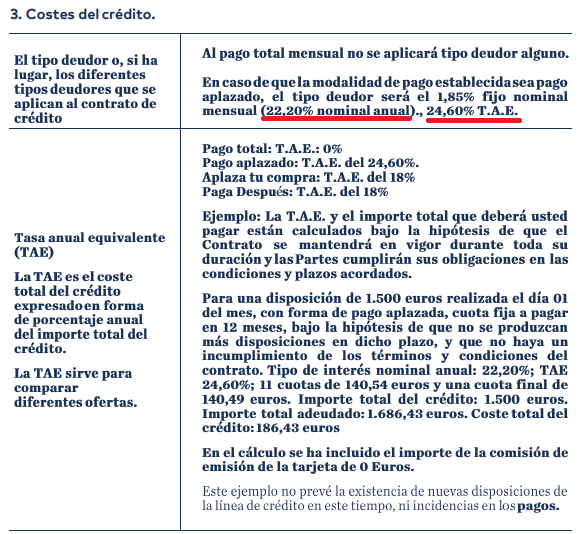

Según puedes leer arriba en rojo, la tarjeta de crédito de Openbank anuncia para esta compra, si no gastas a crédito más de los 1500 euros y devuelves el «crédito» en 12 mensualidades una TAE (Tasa Anual Equivalente) del 24,6%. Esto quiere decir que si financias una compra a crédito de 1.500 euros a 12 meses, terminarás devolviendo 1.686,43 euros en 12 pagos, es decir, la deuda original de 1.500 euros, más 186,43 euros de intereses (lo que se lleva el banco por concederte la financiación en tu tarjeta).

Ejemplo 2: BBVA

Otro ejemplo sería la tarjeta de crédito de BBVA Después.

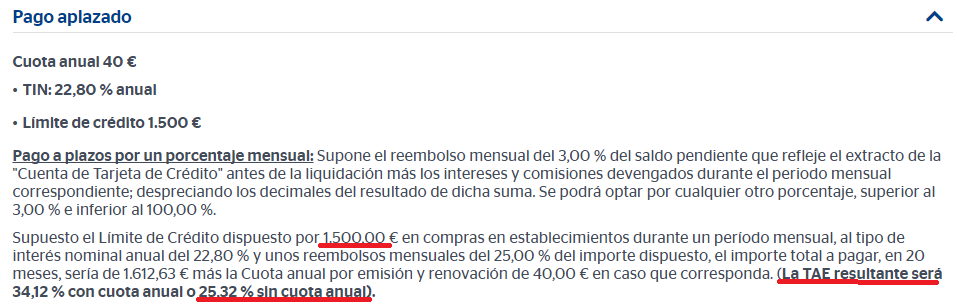

En este anuncio de BBVA podrás ver que la TAE por pago aplazado de la tarjeta de crédito es del 25,32% sin tener en cuenta el coste anual de emisión de la tarjeta, que suponen 40 euros adicionales (si metes en la TAE los 40 euros de la tarjeta se te sube al 34,12%, ahí es nada).

Por tanto, las tarjetas de crédito con modalidad de pago aplazado te cobran unos intereses altísimos que no interesan. Si no tienes dinero, no la uses por favor.

El contrato de tarjeta de crédito

Lo más importante a la hora de elegir una tarjeta de crédito es, aparte de las filias o fobias que puedas tener respecto a los bancos finalistas, leer y buscar en el contrato todo lo relativo a:

- Gastos de emisión de la primera y segunda tarjeta: como gancho, muchos bancos no te cobran nada por la emisión (al menos mientras que pagues con ella una cantidad mínima cada año, por ejemplo, 2.000 euros en comercio) pero sí a la renovación;

- Gastos de renovación (o mantenimiento) de la primera y segunda tarjeta: lo mismo que antes, contrata una tarjeta que no te cobre nada por la renovación (ya has visto que te pueden costar 40 euros de comisión anual las de pago) o al menos nada si haces compras con ellas por encima de X miles de euros al año;

- Estudia a fondo el coste de la modalidad de pago aplazado o de pago de la misma cantidad todos los meses, mediante la TAE. Cuanto más alta la TAE anunciada, más caro te será devolver el importe de una compra con pago aplazado;

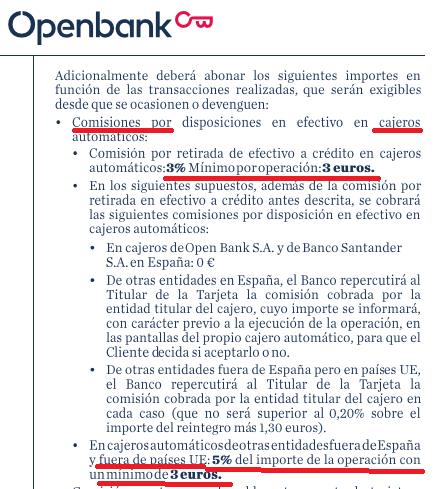

- Estudia a fondo el coste de sacar dinero de un cajero automático con tu tarjeta de crédito (con la de débito, según qué cajero, normalmente no pagas comisión y en algunos bancos tampoco con la crédito). Ojo que cuando sacas de un cajero pagas el mismo coste de una compra a crédito e incluso una cantidad fija (sobre el 3-5% de lo que saques), con un mínimo, saques lo que saques, de 3 euros. Por ejemplo, si sacas 10 euros, te cobrarán 3 euros (30% de comisión).

Y ojo, porque estas comisiones serán peores si sacas dinero de un cajero de fuera de la UE. Mira por ejemplo el contrato de Openbank lo que dice:

- Estudia si la tarjeta tiene alguna ventaja adicional como quedar asegurado de vida o invalidez o de viajes (mira en qué importes de indemnizaciones), si pagas un billete de avión o de tren con la tarjeta.

- si el banco asume el uso fraudulento de la tarjeta en comercios físicos y online. Algunos bancos te cubren mientras hayas sido diligente y prudente en el uso de la tarjeta.

Una modalidad de tarjeta de crédito otorgada por la financiera de un comercio es la Tarjeta Pass Carrefour.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios