El contrato de tarjeta de débito es junto con el de apertura de cuenta corriente uno de los más importantes para las finanzas personales, porque significa que pasas a tener la oportunidad de ahorrar de forma estructurada, en adelante.

Tabla de Contenidos

La importancia de la inclusión financiera

¿Crees que tienes suerte? Si estás leyendo este contenido te aseguro que la tienes. Hablemos de inclusión financiera.

Según el Banco Mundial (Informe Global Findex 2014),

más de la mitad de los adultos en la población mundial no dispone de una cuenta bancaria formal, y por tanto no tienen acceso a servicios financieros.

La cuenta corriente y el contrato de tarjeta bancaria de débito asociada son los dos servicios financieros básicos con los que puedes reducir la incertidumbre y apalancar tu crecimiento personal, familiar y macro-económico y salir de la economía sumergida (economía informal), o si eres muy joven y es tu primer contacto con un banco, comenzar a controlar mejor tus finanzas personales.

Qué es el contrato de tarjeta de débito

Un contrato de tarjeta de débito es un documento, generalmente escrito (desde luego siempre escrito para este tipo de productos financieros) donde se regulan las condiciones en que se prestará el servicio (el derecho a usar la tarjeta bancaria) por parte del banco y los límites y garantías que tendrá que tomar el usuario (nosotros), respecto de la misma.

Es un contrato escrito, de adhesión (se llama así a los contratos que no admiten negociación entre el cliente y el banco para facilitar el tráfico mercantil y la agilidad del alta de la tarjeta) y debe ir firmado por ti y un representante del banco llamado «apoderado».

Para el banco la tarjeta de débito es un medio de pago de disposición de dinero en efectivo, y que permite el pago contra la cuenta bancaria asociada en comercios de bienes y servicios. Es personal (nominativa) e intransferible y tiene asociado para su uso en cajeros automáticos y comercios un número secreto modificable en posesión del usuario. Es lo que se conoce como PIN, del inglés Personal Identification Number.

Titular del contrato y de la tarjeta

Como hemos visto antes, la tarjeta de débito es personal e intransferible, lo que quiere decir que el titular del contrato y quien lo firmará será una persona por contrato. Si en casa sois dos o más usuarios con la misma cuenta bancaria, tendréis que firmar cada uno un contrato de tarjeta, por el que obtendréis cada uno su tarjeta y su PIN diferente. En este caso se dice que el titular del contrato y el titular de la tarjeta coinciden.

En algunos casos, el titular del contrato puede ser una persona jurídica, es decir, una empresa o entidad, mientras que el titular de la tarjeta puede ser una persona física, por ejemplo, un empleado de la misma. Pero generalmente el titular del contrato suele serlo de la tarjeta también.

Duración del contrato de tarjeta de débito

La duración de los contratos de tarjeta de débito en general es la misma que la de las cuentas bancarias a las que se asocian, es decir, indefinida. Pero las partes (banco y usuario) se suelen dejar la puerta abierta a la rescisión automática del contrato en cualquier momento con un preaviso, que será de uno o dos meses.

Este preaviso puede o no ser un problema ya que si en un momento dado quieres cambiar de banco y tarjeta, puedes dejar de usar la actual (no hacer gasto con ella), aunque si no preavisas a tiempo de la renovación anual, puede que te encuentres con que te carguen una comisión de renovación de la tarjeta. Fíjate bien en el aspecto de la renovación y si tiene coste en forma de comisión bancaria.

Duración de la tarjeta de débito

Lo que sí tiene una duración limitada es la tarjeta en sí, el plástico. Los bancos le dan una vida de dos o tres años para garantizarse que el uso frecuente no la haga inútil (las tarjetas pueden fallar a los muchos meses de uso a la hora de pagar en un comercio o sacar dinero de un cajero automático).

Ten en cuenta que si recibes una nueva tarjeta y no la rechazas, y además la usas, estás aceptando «tácitamente» la renovación del contrato de tarjeta en adelante, en todas sus condiciones (generales y particulares).

Consentimiento del usuario

Al igual que cuando pagas con efectivo una barra de pan en el super, estás aceptando un contrato de compraventa con esa tienda, cuando utilizas tu PIN en ese mismo supermercado para pagar una compra, estás «consintiendo» esa compra con las condiciones de la tarjeta.

Esto tiene importancia porque si se te pierde la tarjeta y se usa con fines fraudulentos, en principio el banco asume que has consentido esas compras, y tendrás que ser ágil en denunciar el robo de la tarjeta, su uso indebido y demostrar que has sido diligente en el uso y conservación de tu PIN.

Límites de uso de la tarjeta de débito

Generalmente el límite natural de una tarjeta de débito será el de los fondos que tengas en su cuenta bancaria asociada. Si tienes 200 euros en el banco y quieres pagar con tu tarjeta una compra de 201 euros, la tarjeta no te dejará.

Pero ojo, porque algunos bancos te suelen permitir que «te pases» pero cobrándote por cada día que estés en números rojos, un interés muy alto y algunos una comisión fija. Esto es lo que se conoce como «descubierto tácito«. Descubierto porque has gastado más con la tarjeta que lo que tenías en la cuenta y tácito porque el banco y tú se supone que sois conscientes de ello, porque el banco «te lo permite».

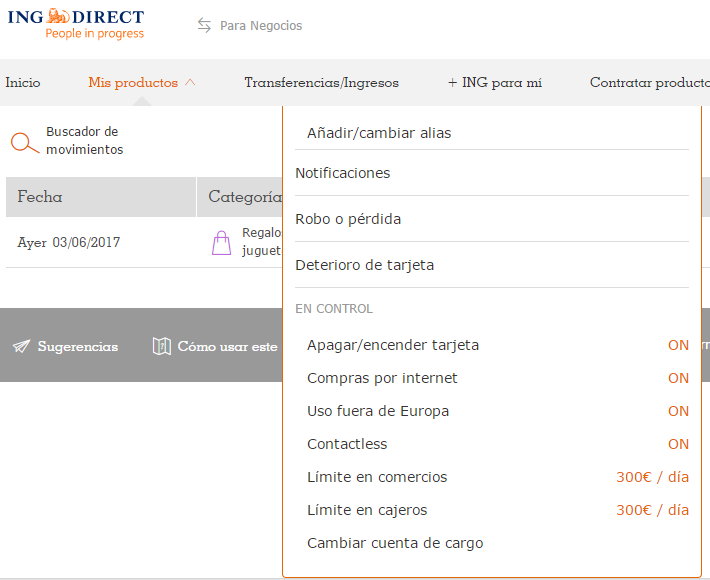

Aparte, hay límites de seguridad que el usuario y el banco decidirán a la firma del contrato y que el usuario podrá modificar en cualquier momento, mediante las configuraciones que los bancos suelen ofrecer en su banca por internet.

Fíjate como en el ejemplo de ING Direct de arriba, se pueden fijar límites diarios al gasto en comercios, a las extracciones en cajeros, a los pagos en el extranjero, a las compras online, etc.

Intereses, comisiones y gastos

Este es el apartado principal a mirar cuando estés buscando una tarjeta de débito. En España los bancos más ágiles o menos dependientes de una red de sucursales físicas se pueden permitir ofrecerte la tarjeta de débito sin comisión de emisión ni de renovación (o duplicado), porque tienen estructuras más ligeras.

Pero, ojo, porque muchos bancos te dan la comisión de emisión gratis pero te cobrarán entre 20 y 40 euros a la renovación anual de cada tarjeta en casa. tenlo en cuenta y elige un banco que no te cobre nada, que haberlos haylos.

Además te deben informar en este apartado del coste en forma de Tasa Anual Equivalente (TAE), que se te aplicará en caso de descubierto tácito, de las comisiones por el uso de cajeros automáticos o de la cuota anual por mantenimiento si la hubiera.

Cuenta de domiciliación de pagos

Esta cláusula dice que todos los pagos en comercios y disposiciones de dinero en cajeros que hagas con tu tarjeta no podrá exceder el total de fondos disponibles en la cuenta corriente. En caso de hacerlo, el banco suele informarte de que te cobrará intereses de demora diarios que se irán acumulando, además de una comisión por descubierto.

Obligaciones del titular de la tarjeta

Esta cláusula dice que serás responsable de:

- firmar la tarjeta al recibirla;

- ser diligente en su custodia de la tarjeta y su PIN;

- notificar al banco de forma inmediata la pérdida, sustracción copia fraudulenta etc. de la tarjeta;

Esto es importante porque a partir de ese momento, el banco asumirá el uso indebido de la tarjeta. Hasta ese momento, el usuario asumirá hasta 150 euros de uso indebido, de su bolsillo, así que hay que correr y denunciar el robo al banco.

- devolver la tarjeta al banco una vez inutilizada;

- atender las condiciones de uso que te pidan en los comercios (básicamente identificarse cuando se nos pida);

- mantener la cuenta corriente con saldo suficiente para atender el uso de la tarjeta.

Obligaciones del banco

Son obligaciones del banco no desvelar tu PIN a nadie, mantener y arreglar los cajeros, ofrecer formas de denunciar las 24 horas el robo o pérdida de la tarjeta y gestionar correctamente las operaciones de la tarjeta.

El contrato

Finalmente, el contrato suele estar compuesto por una hoja resumen con la ciudad y la fecha, los datos del titular y todas las condiciones económicas de la tarjeta, sus límites y la cuenta bancaria asociada, y el condicionado (la letra pequeña que aquí te hemos resumido).

Hasta que no esté firmado, a mano o de forma telemática, el contrato no te compromete, tenlo en cuenta. Si pasan más de 14 días sin firmarlo, los bancos asumen que desistes de su celebración.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

2 Comentarios

2 Replies to “El contrato de tarjeta de débito”

Lo siento pero a mí pagaron con mi tarjeta con Samsung pay sin yo autorizarlo, pero el banco no se quiere hacer cargo de nada ni el seguro!

¡Gracias por una publicación maravillosa! Disfruté leyéndolo; eres un gran autor.me aseguraré de marcar tu blog y puede que vuelva algún día. Quiero animarte a que continúes con tus magníficos posts, ¡que tengas un buen fin de semana!