En matemática financiera y en general en el mundo financiero se estudian los tipos de interés simples y compuestos. En esta entrada vas a ver que no tienen nada que ver uno y otro, y cómo el interés compuesto hace verdadera «magia» con una inversión en el medio y largo plazo (Regla del 72).

Pero antes de entrar en harina, algunos conceptos básicos para los que tengan menor educación financiera.

Tabla de Contenidos

Qué son los tipos de interés

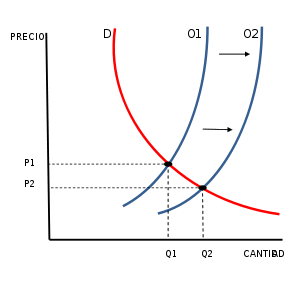

En todos los mercados, y la vida es un gran mercado donde casi todo tiene precio, los bienes que compramos tienen un precio. Ese precio se forma donde la oferta y la demanda del producto se encuentran en todo momento (punto de equilibrio).

En este ejemplo se representa en el eje horizontal (eje de abscisas) la cantidad de producto ofertada por las empresas. Cuanto más a la derecha, más se produce. En el eje vertical (ordenadas), se representa el precio. Puedes ver que a una cantidad dada de Oferta (línea O1 azul), y con una demanda estable, se forma el precio P1. Sin embargo si la oferta crece hasta la curva o2, la curva de demanda muestra un precio P2 más bajo.

Por ejemplo, el precio del barril de petróleo Brent sube cuando habiendo mucha demanda de petróleo, la oferta (la producción diaria de barriles) es baja. Por eso los países productores de la OPEP intentan acordar producir menos, con la esperanza de que el crudo suba y ganen más dinero cada día.

Al revés, si hay demasiada oferta y la demanda no crece, los precios bajan.

El dinero, por su parte, tiene un precio. El precio que se paga por el dinero en estos mercados es el tipo de interés.

El tipo de interés se expresa en tanto por ciento sobre el importe del capital y se refiere a un periodo de tiempo determinado, generalmente un año. Así el banco nos dice que nos pagará un 1% de interés por el depósito anual de nuestros ahorros (y nos quedamos tan panchos).

Cuando al coste del interés del dinero en el año le añades otros costes necesarios para que te den un préstamo o invertir tu dinero como comisiones bancarias, hablamos de TAE (tasa anual equivalente o efectiva).

La TAE lo que hace es calcular el nuevo tipo de interés (menor cuando prestamos dinero al banco, y mayor cuando nos prestan), que resulta de añadirle al tipo original nominal, las comisiones y otros gastos de formalización de un producto financiero.

La TAE, nuestro supercomparador amigo

La TAE es la mejor herramienta de comparación cuando «compramos» dinero (pedimos un préstamo), o se lo prestamos a nuestro banco (depósito fijo o cuenta corriente). La TAE nos permite comparar varias ofertas de productos financieros de distintas entidades a la vez y optar por la más interesante.

Si queremos pedir un préstamo, nos interesa el préstamo con la menor TAE y si queremos invertir nuestro dinero a corto plazo en un depósito bancario elegiremos el de mayor TAE el que «efectivamente» nos dé más.

Pero hay que hablar con propiedad. Mucha gente se refiere coloquialmente al «interés» como «el precio del dinero». Dicen, he pagado 120 euros de intereses por el préstamos, cuando una cosa es el tipo de interés de una inversión o préstamo (el 1%, el 5%) y otra el coste o el rendimiento a desembolsar/obtener por la misma.

Tipo de interés fijo vs compuesto

Ahora que ya sabemos algo más de educación financiera, distingamos entre interés fijo y compuesto.

Interés simple

El interés simple es el que se aplica a un capital (un dinero), para, al final de un período, calcular el rendimiento de ese capital.

En una operación con interés simple, los intereses liquidados no se suman periódicamente al capital (se cobran sin más pero no se acumulan), y por tanto no generan nuevos intereses.

Es decir, el interés simple, se calcula siempre sobre el capital inicial que es siempre el mismo (el interés obtenido en cada período de tiempo es siempre el mismo). Por ejemplo: invertimos 1000 euros a un interés anual del 1%. Al final del año, el banco nos devuelve 10 euros de intereses.

Interés compuesto

Sin embargo, hablamos de interés compuesto (operación a interés compuesto), cuando los intereses generados en cada período se suman al capital inicial para producir con ellos nuevos intereses, esta vez sobre la suma del capital más los intereses del período anterior, como si de una bola de nieve se tratara.

Para conocer este interés y ver algunos ejemplos de cómo crecerá tu dinero con el tiempo, puedes usar una calculadora de interés compuesto.

Un ejemplo práctico

Veamos la diferencia entre interés simple y compuesto con un ejemplo práctico:

Si pedimos un préstamo de 1.000 euros al banco, a devolver a los dos años, al 5 % de tipo de interés anual, obtendremos estos dos resultados según se nos aplique interés simple o interés compuesto:

Interés simple

Los intereses (el coste de la financiación del préstamo) se liquidan al final de cada año sobre el principal (la deuda original). Pagamos cada uno de los dos años 50 euros (5% de 1.000 euros). En total, al final del préstamo, a los dos años, habremos pagado 50 + 50 = 100 euros de intereses.

Interés compuesto

Si el préstamo se nos ofrece a interés compuesto, los 50 euros de intereses del primer año no se desembolsan sino que su importe se acumula al capital inicial prestado (los 1.000 euros), y el segundo año nos cobrarán un 5% no sobre el capital inicial (1.000 euros), sino sobre el principal + los intereses del primer año (50 euros), es decir: 5% de 1.050 euros, para generar nuevos intereses sobre 1.050 euros.

Los intereses del segundo año serán entonces del 5 % sobre 1.050 euros, es decir 52,5 euros, y al final de la vida del préstamo, el segundo año, habremos pagado de intereses 50 + 52,5 euros = 102,5 euros.

Por lo tanto, no es lo mismo invertir tu dinero (o pedirlo prestado) con una fórmula de cálculo de intereses simples, que hacerlo con interés compuesto ¿verdad?

La diferencia está en que,

En los cálculos de interés compuesto, el capital de la deuda crece al final de cada período de tiempo y, obviamente el interés, calculado sobre un capital mayor, se hace mayor en cada período respecto al anterior.

Tipos de tipos de interés

Otras formas de estudiar los tipos de interés son:

- Dependiendo del mercado donde se comercializan, hay tipos de interés mayoristas (reservados a bancos, entidades financieras e instituciones, más interesantes por negociarse la compra y venta -el préstamo o la inversión- de grandes cantidades de dinero) y tipos de interés minoristas, más caros porque las cuantías de dinero que se mueven son pequeñas, por parte de consumidores y pequeñas empresas.

- Dependiendo de a qué plazo se oferta y demanda el dinero, también se habla de tipos de interés a corto, medio y largo plazo.

- Y dependiendo de si se compra (se nos presta) dinero, o de si lo vendemos (nos lo toman prestado), hablamos de tipos de interés vendedor y comprador. Esto es muy típico en el mundo de las divisas y la moneda extranjera, donde el precio por el que se compra cualquier divisa distinta de nuestro euro, es distinto del precio al que nos la venden.

Bancos y tipos de interés

El negocio de los bancos (y de las entidades financieras), es muy sencillo de entender. Captan dinero de todos sus clientes en forma de cuentas corrientes y depósitos por el cual no pagan apenas ningún interés o intereses fijos muy bajos, y lo prestan a más largo plazo a esos mismos u otros consumidores, con intereses más altos.

A la diferencia entre los tipos de interés al que captan tu dinero como ahorrador y al que te prestan dinero (créditos, préstamos al consumo, préstamos hipotecarios etc.) se la conoce como «diferencial de tipos de interés«.

Como los tipos de interés hoy están muy bajos en España, los bancos nos han dejado directamente de pagar nada por tener dinero en ellos a muy corto plazo en cuentas corrientes y depósitos (dentro de nada te cobrarán por el hecho de tener una cuenta corriente) y prestan también barato, con lo cual, su diferencia de tipos de interés, su margen operativo, es realmente bajo.

Y lo están pasando mal. Así que les queda más remedio que «adelgazar» su estructura (cerrar oficinas, despedir empleados, ser más ágiles) y cobrar comisiones bancarias hasta por respirar. Tenlo en cuenta cuando vayas a elegir tu próximo (o tal vez primer) banco, como cliente.

Tenemos aversión al riesgo

Este concepto de la remuneración de nuestro dinero es muy interesante porque en España, la mentalidad de millones de personas es muy conservadora y refleja la escasa educación financiera con la que contamos.

En nuestro país invertimos sin riesgo, en productos a muy corto plazo, a pesar de no necesitar ese dinero hasta el largo plazo. Y ese es el gran negocio de las entidades financieras.

Con el riesgo cero al que estamos dispuestos a invertir y encima a corto plazo (depósitos a interés fijo), ellas invierten y prestan a largo plazo, con algo más de riesgo, aunque controlado, y ganando lo que te correspondería ganar a ti si pensaras a más largo plazo, en productos con algo más de riesgo.

También, estas entidades invierten sus excedentes en productos de renta variable (acciones, fondos de inversión, etc.), donde obtienen una rentabilidad mayor que la que a ti te pagan.

Piénsalo, porque, en el fondo, y aunque seas pequeño (insignificante) para tu banco, tú deberías mandar sobre él, y poder mantener una relación de tú a tú con él, no al revés.

En efecto, este dinero invertido en cuentas corrientes no remuneradas o en depósitos a plazo fijo, se nos paga un interés simple, y además bajísimo. En muchos casos el interés que se nos promete es menor que la inflación.

Si a eso le sumas que tienes que pagar impuestos por los intereses ganados, las rentabilidades que obtendrás al final del período son ¡¡¡negativas!!! (Has perdido dinero si lo comparas con lo que podrías haber obtenido con una inversión a interés compuesto en un producto más rentable, con algo más de riesgo, claro).

Relación del interés compuesto con la inversión

Los dos principios de educación financiera más estrechamente ligados al interés compuesto

son el del «alto coste de la espera» y la «Regla del 72«, como hemos visto.

Básicamente, estos dos principios de economía familiar vienen a decir que cuanto antes te pongas a reservar una parte de tus ingresos mensuales e invertirla a largo plazo en un producto de ahorro rentable bien remunerado, antes empezarás a duplicar tu inversión (cuanto más alto el interés conseguido, más pronto), y al final de los objetivos (ya sean intermedios como pagar la entrada de tu piso, o a largo, la jubilación) recogerás varias veces tu inversión inicial.

Y la Regla del 72, que si divides 72 entre el interés real promediado de una inversión obtienes el número de años que tardarás en duplicar tu dinero.

Consulta los otros 5 principios básicos de la educación financiera. Pulsa en cada uno de ellos para saber un poco más de finlit:

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

1 Comentarios

One Reply to “El poder del interés compuesto”

Te felicito por ser empático con nosotros los simples mortales que nunca vimos la educación financiera, me has hecho asustar por decir lo menos, me has hechoo pisar en tierra, y a pensar en el futuro. Me gustaría que nos sugiera donde invertir. A pesar que no confío en los bancos en mi país he visto cerrar cooperativas de ahorro y crédito y dejar a la gente sin devoluciones.