Ya hemos dicho varias veces que la única razón para invertir dinero a corto plazo, dada la bajísima rentabilidad que se ofrece en el mercado (aunque el riesgo es cero si inviertes por debajo de 100.000 euros en la misma entidad) es para poder de disponer de liquidez a corto plazo y constituir nuestro fondo de emergencia (entre 3 y 6 veces nuestros ingresos netos).

Las principales alternativas para tu dinero a corto plazo son las cuentas corrientes de alta remuneración y los depósitos a plazo fijo.

Pero la mejor inversión en cualquiera de ellos es la que se hace de nuestro fondo de emergencia y poco más. Cualquier otro dinero que no vayamos a requerir a corto plazo (3-6 meses) debería ser invertido con un criterio de rentabilidad (y algo más de riesgo), en otros activos financieros mucho más rentables, para ahorrar a medio y largo plazo.

Y esto por el poder que tiene el interés compuesto (acumulación creciente del principal y los intereses) sobre el interés simple de los depósitos y cuentas corrientes.

Tabla de Contenidos

La regla del 72

La razón por la que sólo debemos invertir en depósitos a plazo fijo, es que, si aplicas la Regla del 72 a su rentabilidad (cercana al 1%), tardarías 72 años en duplicar tu inversión (en un depósito al 2% serían 36 años).

Por su parte, ese mismo dinero al 9% de un fondo de inversión en renta variable, se doblaría en tan solo 8 años (aunque en ese período seguro que habría algún momento difícil en el que podrías ver tu inversión inicial empeorada por el valor de tu fondo).

Valora con cuál de las dos opciones te quedas pero, a priori, cualquier inversión al 9% duplica su valor en tan solo 8 años. Recuérdalo.

Entonces, ¿por qué invertimos a corto plazo todo?

En España somos muy conservadores y temerosos de cualquier riesgo.

Al menos la actual Generación X, y en menor medida la Generación Z (la de los Millenials).

Por eso, cuando el banco o la aseguradora nos aseguran una rentabilidad fija (las aseguradoras lo llaman interés técnico garantizado) para nuestros ahorros, nos encanta y nos seduce.

Y eso aunque esa rentabilidad se llame 1,5% durante entre 1 y 5 años (con la Regla del 72 significa que tardarás 48 años para doblar la inversión inicial).

Un craso error de planificación financiera

Pero detrás de ese comportamiento hay un craso error de planificación financiera: el coste de la ignorancia financiera.

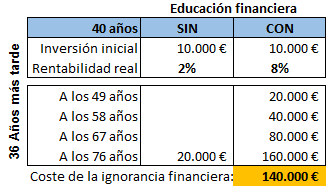

Veámoslo con un ejemplo: una persona de 40 años con 10.000 euros ahorrados que los invierta al 2% a plazo fijo (depósitos fijos), y reinvierta todo los intereses ganados en un nuevo depósito a plazo fijo del 2% de rentabilidad durante 26 años obtendrá cuando cumpla 76 años el doble (aplicando la Regla del 72: 72/2 = 36 años).

Por otra parte, esa misma persona, con mayor formación y un sentido responsable del riesgo, invertirá en fondos de inversión los mismos 10.000 euros al 8% real, duplicando la inversión en tan solo (72/8), 9 años. Pero es que si continúa así, a los 76, 36 años más tarde tendrá 160.000 euros.

En este ejemplo no hemos tenido en cuenta ni el efecto de la inflación (probablemente mayor que la rentabilidad del 2% del caso 1) ni los impuestos y retenciones a pagar, pero podemos concluir que el «precio de la ignorancia» por no conocer las alternativas de inversión y ser demasiado conservador, es de 140.000 euros a la vuelta de 36 años.

Por qué los bancos están encantados así

El negocio de los bancos es muy fácil de entender, y parece mentira que les sigamos así el juego con nuestro conservadurismo.

Toman prestado tu dinero por el que no te remuneran prácticamente nada (veremos si no acaban cobrándote por simplemente tener una cuenta con ellos en los próximos años), y te lo prestan a ti a medio y largo plazo a un mayor interés.

La diferencia entre lo que te pagan a ti y lo que te cobran a ti u otros prestatarios es su diferencial de tipos de interés, que aplicado a los volúmenes en euros que mueven son sus ingresos.

También cobran comisiones bancarias por doquier de las que ganan dinero.

Con este planteamiento resulta fácil entender por qué los bancos están encantados con que les dejes todo tu dinero en depósitos a plazo fijo con un 1 ó a lo sumo 2% de rentabilidad anual garantizada.

Ellos le pueden sacar, bien invertido, más del 10%. Y tú se lo prestas prácticamente gratis y pidiendo permiso.

Volver a la «Guía: Invertir dinero a corto plazo»

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios