Para muchos, ahorrar es imposible. Y para otros tantos, ahorrar es un fastidio. Cada comienzo de mes, nuestro pepito grillo interior, el racional, nos recuerda que deberíamos ahorrar para un futuro incierto. En tiempos de crisis gastamos menos, pero este mayor ahorro responde al miedo a la incertidumbre. Y no a un esfuerzo planificado por mejorar nuestras finanzas de mañana. En este post explico por qué no ahorramos los españoles. La procrastinación, la ausencia de un hábito de ahorro (por no tener educación financiera), y la búsqueda insaciable de gratificación instantánea, son los enemigos del ahorro planificado.

Tabla de Contenidos

Tipos de ahorro familiar

Como estudioso de la educación financiera, me gusta dividir el ahorro de las familias en dos categorías. El ahorro irracional y el ahorro planificado.

Ahorro irracional

El ahorro irracional es un ahorro inconstante accionado por el sentimiento de miedo a la contingencia. Es un ahorro que obedece a un mecanismo defensivo. Y se acentúa en tiempos de incertidumbre económica. Pero en cuanto las amenazas escampan, se desvanece. Es casi un ahorro inconsciente, instintivo y defensivo. Una especie de llamada interior que no podemos controlar.

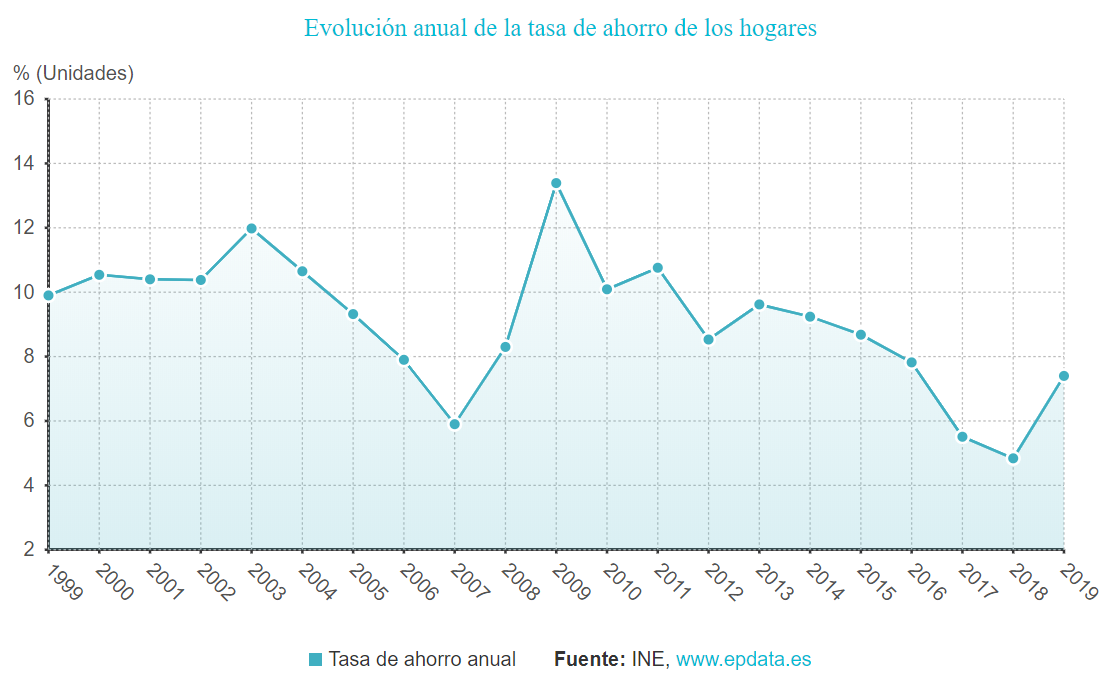

El ahorro irracional se demuestra con datos. Con las crisis económicas, (2008 y 2020) aumenta la propensión de ahorro de los españoles. Y en tiempos de bonanza, enviamos a nuestro pepito grillo de paseo y gastamos más. Fíjate en este gráfico de EPData a partir de datos del INE.

En 2009, de cada 100 euros ingresados en un hogar, hicimos el esfuerzo de ahorrar hasta 14 euros. Bastante más que en tiempos normales, que nuestro ahorro parece estabilizarse en el 10% de media. Sin embargo, a medida que la confianza volvió a nuestras casas, fuimos siendo menos frugales y gastando más. En 2018, ya alejada la crisis para muchos, ahorramos solo el 4,84% de nuestros ingresos netos familiares.

Pero este es un ahorro irracional. No es fruto de una voluntad planificada de asegurarse un futuro mejor. Que es precisamente lo que la educación financiera enseña. Por eso hay otro tipo de ahorro, el ahorro planificado y meditado, que es el que obedece a un mandato interno, de racionalidad con el objeto de alcanzar metas vitales que nos habíamos fijado previamente.

Ahorro planificado

Por su parte, el ahorro planificado es el que surge de un proceso de reflexión interior consensuado en familia sobre las metas futuras y la necesidad de conseguir una serie de hitos, mañana.

El ahorro planificado sirve para comprar una casa, pagar la universidad de un hijo o jubilarse desahogadamente. Estas metas son planificadas con antelación por toda familia o persona que quiera asegurarse una calidad de vida futura digna.

Por eso, podemos definir el ahorro planificado como el ahorro que se detrae cada mes de los ingresos, antes que cualquier otro gasto (Pay yoursefl first) y se invierte en productos financieros de ahorro a medio y largo plazo.

Pero este tipo de ahorro racional es muy difícil de conseguir porque no podemos doblegar los estímulos constantes a comprar (estilo el oneclick shopping de Amazon) y a disfrutar hoy (carpe diem) que tenemos las personas en sociedades consumistas como la nuestra.

¿Por qué no ahorramos?

Veamos las causas del no ahorro racional. Son tres: procrastinación, ausencia de hábitos de ahorro y gratificación instantánea.

Procrastinación

La procrastinación viene del latín procrastinare que se forma a partir de las partículas «pro» (adelante) y de «crastinus» (futuro). Procrastinar es dejar para mañana lo que crees que deberías hacer hoy, en sustitución de tareas menos relevantes pero mucho más gratificantes o útiles hoy.

En materia de finanzas personales y ahorro, procrastinar es sinónimo de gastar hoy todas nuestras rentas familiares en cosas ciertamente gratificantes (viajes, ocio, ropa, vehículos, etc.) o cosas más o menos necesarias, sin sacrificar una parte de este consumo, para el ahorro planificado.

El procrastinador financiero, todos los somos en mayor o menor medida, suele tener un sentimiento de culpa o irresponsabilidad. Pero el principal problema con la procrastinación es no saber reconocerla. No saber que se trata de un hábito corregible y que tiene que ver más con estados de ánimo «bajo» o sentimientos de impotencia o incapacidad para afrontar retos complejos inmediatos o futuros, que con otra cosa.

Para evitar procrastinar en materia de ahorro, lo mejor es enfrentarse al futuro y consensuar y fijar las metas personales y familiares a medio y largo plazo. Y si ya se tienen fijadas, recuperarlas y ponerlas bajo escrutinio:

Dijimos que en 2 años necesitaríamos 12.000 euros para enviar a nuestra hija al extranjero, ¿cómo vamos con el hito de tener 6000 euros ahorrados este año?

Dan Ariely sobre la procrastinación

El economista conductual norteamericano Dan Ariely dedica el capítulo 7 de su «Predictably Irrational» al «problema de la procrastinación y el auto-control».

Comienza analizando cómo los norteamericanos han pasado de ahorrar el 5% de sus ingresos en 1994, al 0% en 2006 y a tasas negativas actualmente gracias al abuso de las tarjetas de crédito ($8,398 de media de compras a crédito con tarjeta por familia), hipotecas, coches y préstamos de estudiantes (student loans). Y lo pone en contraste con el 50% de ahorro de los chinos, y el 20% de los japoneses….

Ariely tiene su propia visión sobre la procrastinación. Dice que:

Renunciar a nuestras metas a largo plazo a cambio de gratificación inmediata, es procrastinación.

Cuenta sus experimentos con los trabajos de sus estudiantes, y cómo, cuanto menores las opciones de elección sobre las fechas de presentación de sus trabajos de curso y más estrictas las fechas de entrega, mejor grado de cumplimiento de los plazos fijados. Mientras que los estudiantes a los que no se les marcan fechas de entrega, lo dejan todo para el final. Procrastinación en estado puro.

En definitiva, que marcarse (o que te marquen), fechas para revisar hitos de consecución de un objetivo, nos ayuda racionalmente a estar más pendientes de nuestras obligaciones de hacer algo que no nos apetece mucho hacer ahora.

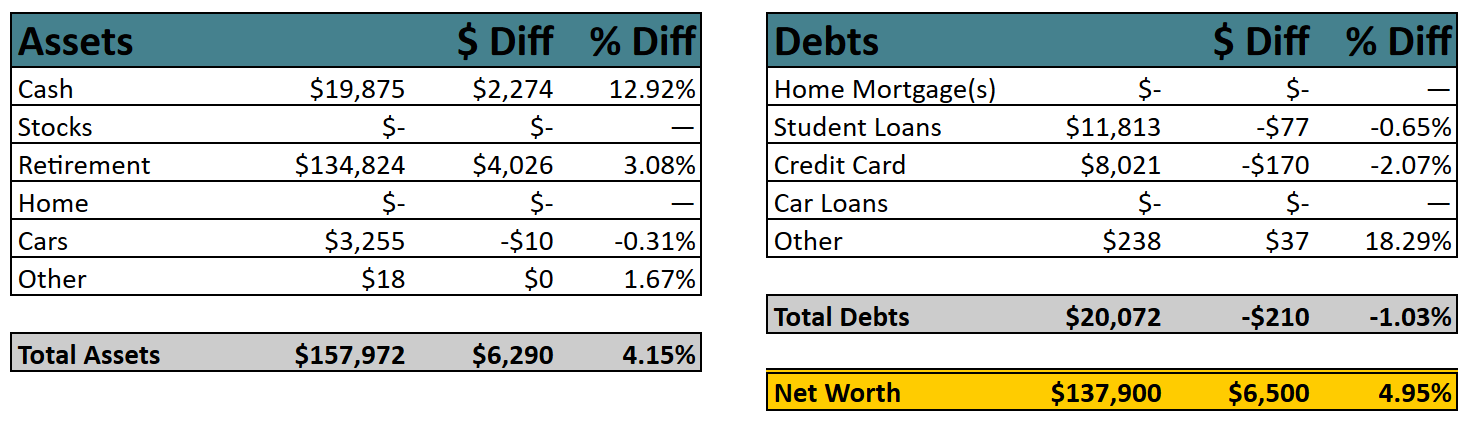

Llevado al ahorro, Ariely nombra las webs de bloggers de autoayuda grupal, Poorer Than you, We´re in debt y Make Love not Debit, que tratan de concienciar sobre el exceso de crédito a los usuarios. Incluso publican tablas mensuales con la evolución de sus activos, deudas y riqueza acumulada, en primera persona.

Crear el hábito de ahorrar

El segundo freno al ahorro planificado es no tener el hábito. Un hábito es una acción repetitiva inconsciente que realizamos sin tener constancia de ello, accionados por un estímulo interno (nuestro cerebro) o externo (una notificación sonora en el móvil de Whatsapp o Facebook).

Estos estímulos sonoros los conocen las grandes empresas de Internet y los llevan a la práctica a diario con nosotros como sus conejillos de indias. Pero quienes lo estudiaron como comportamiento son los psicólogos del comportamiento Ferster y Skinner, quienes llaman a estos hábitos repetitivos inconscientes «notificaciones de refuerzo» (schedules of reinforcement).

Sostienen los autores tras investigar el comportamiento de ratas y palomas entrenadas en jaulas que si se vincula una recompensa (alimento) a un número exacto de interacciones con una palanca de la jaula, dejan de pedir la recompensa cuando tienen lo que quieren. Pero si la obtención de la recompensa es variable y no depende de un número fijo de interacciones con la palanca, su motivación para obtener la recompensa no cesa.

Y este principio de la «recompensa variable» es útil para motivar a las personas y generarnos hábitos (buenos o menos buenos). Así lo desarrolla Nir Eyal en su excelente libro «Hooked» donde explica cómo, cuando recibimos una «recompensa» inesperada nuestro cerebro libera una sustancia neurotransmisora llamada dopamina, que nos hace sentirnos recompensados, sentirnos bien, y entonces nos pueden pedir un «favor» en reciprocidad.

El modelo de “enganche” del que habla Eyal a lo largo de su libro se compone de cuatro partes, todas ellas relacionadas (cada una es una consecuencia de la anterior): triggers, action, variable reward e investment (estímulo, acción, recompensa variable y esfuerzo por el usuario).

Es decir, que las grandes corporaciones de Internet primero nos lanzan el cebo (la notificación de la App) que nos mueve a la “acción” (consultar el móvil a ver qué de nuevo me cuentan o me envían por Whatsapp). Y esto nos hace comportarnos de la forma esperada por el propietario del modelo, movidos por la satisfacción que nos provoca la obtención de una recompensa “variable” (¿qué será esta vez?). Y acto seguido, por el principio de reciprocidad de Cialdini, nos piden un favor (investment), como darle a un like o reenviar el contenido.

Aplicado al buen hábito del ahorro, este modelo lo podrían aplicar los bancos y start-ups financieras (fintechs) premiándonos cuando alcanzáramos ciertos hitos de ahorro, y de forma totalmente variable. Incluso mediante notificaciones push, no necesariamente mediante ingresos de dinero extra. Si lo piensas, en esto consigue la «gamificación» tan de moda en modelos digitales de negocio y videojuegos online: damos recompensas y mensajes inesperados a medida que vamos consiguiendo etapas.

Gratificación instantánea

La tercera palanca que podemos conocer y gobernar para conseguir ahorrar es la gratificación instantánea que experimentamos actuando compulsivamente. Conseguimos esta placentera sensación cuando compramos, cuando tomamos un postre calórico que nos encanta o cuando nos quedamos tumbados en el sofá y decidimos no pasar el aspirador. Y a la inversa, cuando fumamos sin parar o miramos la pantalla del móvil para chequear el gmail.

El gran inconveniente de la gratificación instantánea en el ahorro es que implica renuncia y sacrificio presente por una promesa de beneficio futuro intangible hoy. Piensa en lo difícil que es perder peso. Quien como yo durante el confinamiento por coronavirus haya engordado sabrá de qué hablo.

¿Qué hacer para evitar comer esas onzas de chocolate diarias tras la cena? Figurar que este esfuerzo diario que harás durante meses para volver a un peso razonable nos hará sentirnos mucho mejor en bañador y veranito que estos días. ¿Solución? Las Apps donde vas apuntando semanalmente tu peso conseguido, los tratamientos de adelgazamiento donde te enfrentas semanalmente a alguien que te dice si vas OK o te abronca si no consigues objetivos. No hay otra forma.

Por eso, y ligándolo con los hábitos y las recompensas variables de Eyal y Skinner, la mejor solución para ahorrar es hacer un esfuerzo de ahorro a primeros de mes (algo que cuesta pero es bueno para el futuro) y al tiempo, darnos una recompensa o premio que compense el esfuerzo: un gasto pequeño controlado.

Claves para ahorrar

Para vencer la tentación de procrastinar y por tanto de gastar hoy en detrimento de ahorrar, unas buenas claves son:

- Tener metas en la vida y planificar su corriente financiera.

- Conocer el principio de educación financiera del «Págate a ti mismo/a primero«.

- Ponerse objetivos y compromisos de ahorro a corto plazo (semanal mejor que mensual).

- Domiciliar o desviar dinero de nuestra cuenta de ingresos el día 1 de mes, hacia una cuenta de ahorro. Ponerse alertas en el calendario y notificaciones para hacer la acción de mover dinero para ahorro, cada mes.

- Revisar en familia el grado de cumplimiento de nuestras metas financieras, comentar y compartir los éxitos futuros de nuestro esfuerzo de hoy para compensar la pérdida de gratificación instantánea.

Recursos de apoyo

Si entiendes el inglés y tienes 5 minutos, aquí tienes un video curioso sobre formas de engañar a tu cerebro para lograr ahorrar dinero por Wendy de la Rosa para Ted «3 psychological tricks to help you save money» (en inglés).

De la Rosa viene a decir cosas importantes:

- La cantidad que ahorramos depende del entorno que nos rodean. Quienes conocen cuánto ganan por semana, ahorran más que quienes lo hacen mensualmente.

- Aún siendo la misma persona, tendemos a proyectar en el futuro una versión mejorada nuestra de la actual (más delgados, más ahorrativos, con mejores hábitos, etc.), y sin embargo somos la misma persona que hoy.

- Cuando comunicamos hitos de transición (Tienes 49 y vas a cumplir 50, ¿tienes ahorros para tu jubilación?) en vez de conceptos más vagos (Te estás haciendo mayor, ¡tienes ahorros para tu jubilación?), somos más eficaces con el ahorro porque apelamos a un nuevo comenzar, igual que el día del cumpleaños, septiembre con la vuelta al cole o el primero de año (fresh start effect).

- Toma el control de tus pequeños gastos diarios (café, tabaco, Uber, etc.).

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios