En esta entrada aprenderemos a distinguir entre ingresos brutos y netos y lo haremos analizando qué es una nómina en el caso de un trabajador que trabaja por cuenta ajena (para otra persona, a cambio de un salario mensual).

Hemos visto en la entrada anterior que, de cara a hacer un presupuesto de ingresos para poder saber con certeza si a final de més podemos cubrir los gastos previstos y ahorrar, hay que contar con los ingresos recurrentes y principales de la familia.

Ahora aprenderemos, apoyándonos en esta esta web, a distinguir los ingresos brutos que se indican en nuestra nómina mensual de los ingresos netos que realmente recibiremos en nuestra cuenta cada mes por el trabajo prestado a nuestra empresa.

Tabla de Contenidos

Ingresos brutos

Los ingresos brutos en una nómina se conocen también como la suma de todas las percepciones, salariales y no salariales. Cada sector de actividad en una economía se rige por un «convenio colectivo» negociado entre la patronal (las empresas de esa actividad) y los sindicatos. El «convenio» fija las ventajas y conceptos a incluir en las nóminas de las empresas que se acogen a dicha actividad.

Las percepciones salariales son las retribuciones que recibe el trabajador por sus servicios. Las percepciones salariales incluyen siempre un salario base correspondiente a la categoría profesional que se desempeña, al que se pueden añadir más ingresos por conceptos varios:

- Salario base

- Complementos

- Pluses, dietas

- Antigüedad en la empresa

- Premios, bonuses o mejoras

- Pagas extras prorrateadas (cuando se nos pagan 12 pagas en vez de 14 al año, cada mes recibimos una parte de las 2 pagas extraordinarias).

Las percepciones no salariales, comprenden las dietas, el plus transporte, los suplidos… y en general las compensaciones de los gastos que se han tenido por trabajar.

La suma de las percepciones salariales y no salariales de tu primera nómina ciertamente parece alta, ¿verdad? Entonces, ¿por qué en el banco he recibido mucho menos dinero?

Ingresos netos

Para llegar a los ingresos netos, sobre los ingresos brutos se aplican legalmente deducciones por cotizaciones a la Seguridad Social (para contingencias comunes, por desempleo, por formación, etc.) y retenciones que la empresa está obligada a realizar sobre la nómina para Hacienda.

La cotización a la Seguridad Social está compuesta tanto por la cuota obrera como por la cuota patronal. La primera aparece en la nómina, y es la que corre a cargo del trabajador, y por ese motivo el empresario realiza esta deducción del salario.

La cuota empresarial no figura en la nómina, pero es un coste que la empresa tiene que asumir por cada trabajador que tiene, por lo que el desembolso que hace la empresa por cada trabajador es superior al que aparece en la nómina. (Es decir que tú le cuestas a la empresa bastante más que lo que te paga).

La retención que se hace del IRPF, es un pago a cuenta que se adelanta respecto de la declaración de nuestra renta del año siguiente. La empresa está obligada por Hacienda a retenernos un dinero e ingresarlo por adelantado a Hacienda.

El porcentaje de retención depende del tipo de contrato (los contratos temporales normalmente tienen un 2% de retención), del nivel de ingresos (cuanto más ganas más te retienen), de los tramos impositivos vigentes, de si se tienen hijos.

Ingresos en especie

Una segunda forma de obtener ingresos no directamente en efectivo son los ingresos en especie. Algunas empresas ofrecen a sus directivos la posibilidad de «remunerarles» con, por ejemplo, un coche de empresa o el pago de un alquiler de vivienda. Esto que no significan ingresos en euros sí implican tener menos gastos, y Hacienda así lo presume al final de cada mes y en la declaración anual de los ingresos habidos.

Un ejemplo: la empresa entrega a su director comercial (el que se pasa el día en la carretera viendo clientes) un coche de empresa (una empresa de renting de vehículos alquila el coche para que el directivo lo utilice) a cambio de un alquiler mensual. Al final de mes, el directivo obtiene un ingreso adicional, que es el importe de «más» que recibe por el pago en especie que supone el uso del coche (o el gasto de menos en que incurre por recibir ese beneficio).

Al final del año, cuando el trabajador debe declarar a Hacienda el importe total de su salario y pagar impuestos, se suma la valoración en euros de la ventaja recibida en forma de coche a su disposición y se tributa por los ingresos en dinero y en especie.

Qué es una nómina

Una nómina es el documento formal legal que justifica el cobro de un salario por parte de un trabajador por cuenta ajena. La nómina es al trabajo de cada cual lo que la factura a la compra de un objeto: un justificante de una prestación profesional.

Partes de una nómina

La nómina contiene mucha información relevante para un trabajador. Examinar en detalle una nómina, estudiar sus partes, nos puede ayudar a entender con un ejemplo práctico las diferencias entre ingresos brutos e ingresos netos.

Las nóminas son todas similares porque siguen un modelo oficial. La mayoría de las empresas y gestorías utilizan los mismos programas informáticos para emitir las nóminas de todos sus trabajadores.

Veamos las partes de una nómina:

- El encabezado de la nómina: contiene obligatoriamente los datos de la empresa y del trabajador (nombre completo, DNI, el número de la Seguridad Social, la categoría de su puesto de trabajo, el grupo de cotización y la antigüedad en la empresa, un concepto importante porque genera derechos).

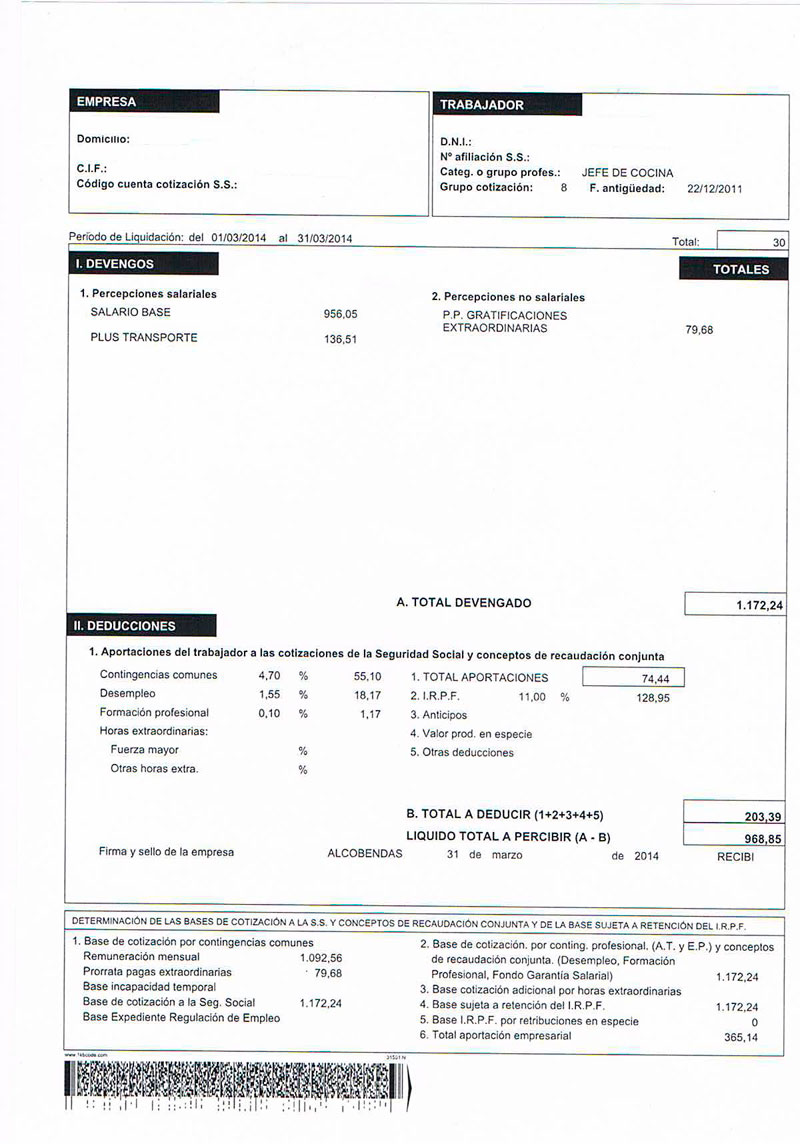

- El periodo de liquidación: es decir, el período por el cual se paga el dinero que que vienen en esa nómina en concreto.

- Percepciones salariales y percepciones no salariales: salario base y todo tipo de complementos como el plus de transporte del ejemplo.

- La cotización a la Seguridad Social

- La retención que se hace del IRPF

El colofón de la nómina es que al salario bruto (en el ejemplo de 1.172,24 €) se le restan el total de las deducciones, que están compuestas por la cotización y la retención anteriormente mencionadas (203,39 € en el ejemplo) para obtener el salario neto, que es el resultado de restar al salario bruto las deducciones (salario neto del ejemplo, 968,85 €).

Muchas veces los trabajadores piensan que su salario únicamente está compuesto por este salario neto, o líquido, que es lo que ven ingresado en su cuenta corriente. Pero el salario real es el bruto, ya que esas deducciones son parte del salario, ya que gracias a esas cotizaciones, por ejemplo, el trabajador tiene derecho a recibir las prestaciones de la Seguridad Social o por desempleo.

Pero a los efectos de un presupuesto, lo más recomendable es hacer su previsión de ingresos siempre con el salario neto mensual en mente.

- Las bases de cotización

En la parte inferior de la nómina vienen indicadas las bases de cotización que sirven para calcular sobre todo las futuras prestaciones a las que se puede tener derecho.

Normalmente viene desglosado en la base para contingencias comunes, contingencias profesionales. Además viene indicado la base que se tiene en cuenta a efectos de las retenciones del I.R.P.F.

Lección aprendida

La lección a aprender en esta entrada es que los ingresos que percibimos nos sirven a la hora de hacer un presupuesto sí y sólo si tenemos en cuenta en términos netos. De nada sirve pensar que nos van a pagar «X miles» de euros al año por nuestro trabajo si no somos realistas y analizamos cuántos euros, contantes y sonantes, nos serán ingresados al final de mes en la cuenta corriente de nuestra paga.

Recuerda que un salario bruto puede ser igual para varias personas pero que por sus circunstancias personales, deducciones y retenciones a la Seguridad Social, el salario neto (efectivo) que cada uno reciba al final de mes puede variar unos cuantos euros arriba o abajo en función de las cotizaciones y retenciones que se les hayan aplicado.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios