¿Eres un inversor de perfil conservador? Si en tus decisiones de inversión prefieres mantener a salvo tu dinero aún a costa de una menor rentabilidad, lo eres. Si estás leyendo esto es porque quieres saber donde invertir dinero, a ser posible, sin riesgo. Y la respuesta es que la cosa está difícil.

Tabla de Contenidos

Invertir dinero en activos financieros

Hasta 2008 era relativamente fácil invertir dinero sin riesgo en depósitos bancarios o en cuentas remuneradas. En esa época, los tipos de interés eran altos y los bancos remuneraban bien sus activos financieros sin riesgo.

Pero hoy, con la crisis económica que ha vivido el mundo entre 2008 y 2018, el Banco Central Europeo y demás bancos centrales mundiales han favorecido unos tipos de interés nominales muy bajos, incluso negativos. El indicador de los precios a los que se prestan el dinero los bancos, el euribor, aún sigue en negativo recién salidos de la crisis, en 2019.

Esto ha hecho que los tipos de interés reales sean negativos. Es decir que financiarse es tan barato que los bancos o el Estado ya no necesitan remunerar sus activos sin riesgo porque financiarse es prácticamente a coste cero.

Es más, incluso empiezan a no remunerar sus cuentas corrientes y a cobrar comisiones por todo tipo de servicios salvo que te lo guises todo tú solito/a vía la banca online.

Veamos donde invertir dinero sin riesgo en 2019. Pero antes recuerda los tres ejes de cualquier inversión y sus relaciones directas a tres bandas de este trío: rentabilidad, liquidez, riesgo.

-Una inversión rentable suele tener riesgo y no siempre liquidez.

-Una inversión líquida suele tener escasa rentabilidad, pero bajo riesgo.

-Una inversión sin riesgo no suele ser rentable, y cierta liquidez.

De mayor a menor riesgo, tenemos las cuentas de alta remuneración, los depósitos bancarios, los seguros de vida ahorro con rentabilidad garantizada y los fondos de inversión.

Cuentas corrientes remuneradas

Estas cuentas que estuvieron de moda en los años 1980, hoy no tienen apenas presencia en España. Eso sí, hasta los 100.000 euros que cubre el Fondo de Garantía de Depósitos, son absolutamente seguras.

Hoy en día, apenas es posible encontrar una cuenta bancaria de alta remuneración, pero sí cuentas sin comisiones, que al menos hacen que no obtengas rentabilidades negativas (medidas en forma de TAE) a final del año. Como excepciones tenemos la cuenta nómina Bankinter y la cuenta Family La Caixa (CaixaBank).

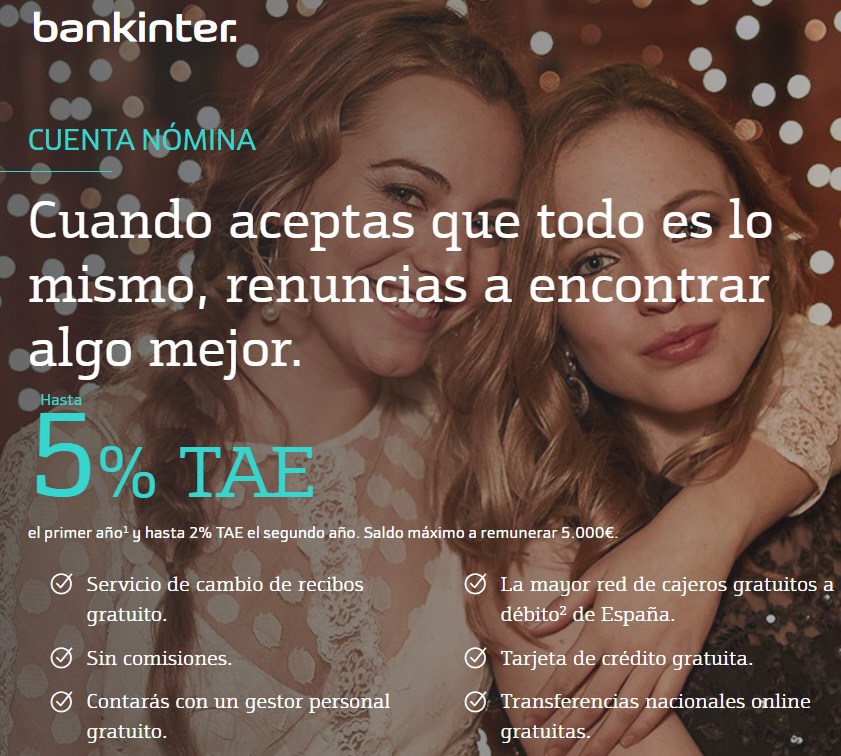

Cuenta nomina Bankinter

Es una cuenta corriente con nómina que te ofrece un 5% de interés TAE (interés efectivo real) el primer año y un 2% TAE el segundo año hasta 5000 euros. Pero te obliga a trasladar ingresos mensuales en forma de nómina o similar por 1000 euros, a domiciliar 3 recibos y a usar su tarjeta de crédito asociada a la cuenta (tarjeta gratuita). La liquidación de intereses es semestral.

Esta es la letra pequeña de esta cuenta nómina Bankinter:

Cuenta Nómina: Promoción válida hasta el 30 de junio de 2019 o hasta un máximo de 40.000 nuevas cuentas. Exclusivo para nuevos clientes con nómina/ingresos desde 1.000€. Saldo máximo a remunerar 5.000€. Primer año: tipo de interés nominal anual 4,94% (5%TAE). Segundo año: tipo de interés nominal anual 1,99% (2%TAE). Liquidación semestral.

Ejemplo para saldo en Cuenta Nómina diario de 5.000€, calculado para un periodo de liquidación de 180 días, remuneración bruta: 1er semestre 121,81€, 2º semestre 121,81€, 3er semestre 49,07€, 4º semestre 49,07€.

Para acceder y conservar las ventajas de nuestra Cuenta Nómina, además de mantener el nivel de ingresos declarado, será necesario el cargo de al menos tres recibos domiciliados en el trimestre, así como que la tarjeta asociada a la Cuenta Nómina esté activa, entendiendo como tal realizar al menos tres movimientos de pago al trimestre.

Como ves, invirtiendo sin riesgo 5000 euros, obtendrás un rendimiento semestral de 121,81 euros. ¿Es mucho o es poco? Valóralo tú. ¿Vale que te cambies de banco principal 250 euros? Si te vale, adelante.

Cuenta Family La Caixa

Esta cuenta nómina de Caixa ofrece también una TAE del 5% si domicilias ingresos recurrentes mensuales de 2500 euros durante 24 meses, con lo cual su rentabilidad es superior a la de Bankinter, aunque tendrás que domiciliar mayores ingresos.

Depósitos bancarios

Los depósitos bancarios cada vez son menos rentables. Son una forma de obtener unas centésimas de punto de rentabilidad, pero siempre debajo del umbral del 1%. Al igual que las cuentas bancarias, los depósitos son, eso sí, ultra seguros hasta el tope de 100.000 euros por depositante.

Para que te hagas una idea de cómo se remunera el dinero en la Unión Europea mira esta pantalla del comparador Raisin tomada en marzo de 2019: el mejor de los depósitos (Banca Sistema en Italia) te ofrece un 1,25% TAE hasta 100.000 euros y durante un año, siempre que no rescates tu inversión antes. Esta cantidad está cubierta por el Fondo de Garantía de Depósitos italiano.

Letras del tesoro, bonos y obligaciones

La deuda pública, al igual que los productos bancarios, tiene unas rentabilidades nominales negativas. Se puede comprar en el Banco de España, en www.tesoro.es o en cualquier oficina de tu banco.

Las Letras del Tesoro son valores de renta fija a corto plazo (3, 6, 9 y 12 meses) que se emiten a través de subastas al descuento. es decir, que el precio de compra es inferior al valor nominal que se cobra al vencimiento (salvo en el caso de rentabilidades negativas). De hecho, en las últimas subastas de letras del tesoro realizadas por el Estado se han registrado unos tipos de interés negativos, con valores entre el -0,4 y -0,15%. El valor nominal de las letras es de 1.000 € por título.

Por su parte, los bonos y obligaciones del Tesoro son valores de renta fija a medio y largo plazo (2, 3 y 5 años). Se emiten al descuento, también a través de subastas y su valor nominal que se obtiene al final del plazo es de 1.000 € por título. Como ves no son líquidos así que tampoco parecen una buena solución.

Los fondos de inversión

En general los fondos de inversión son una opción interesante para invertir, pero tienen algo de riesgo. A su favor tienen que este riesgo se reduce mucho invirtiendo en fondos muy diversificados por países, industrias y empresas en los que invierten.

Cuanto mayor la diversificación, mayor la rentabilidad con un riesgo moderado de perder nuestro dinero. Ojo, porque eso no quiere decir que no haya riesgo de que los mercados de un país o industria sufran un desplome y la rentabilidad del fondo sufra globalmente.

Los PIAS

Los PIAS nacen con la reforma fiscal del gobierno en enero de 2007 y hoy son un producto muy interesante para ahorrar mediante aportaciones periódicas por su excelente tratamiento fiscal a la hora de recuperar tu inversión (con algunas condiciones).

La aportación anual máxima a PIAS es de 8.000 euros y también y de 240.000 euros en total (puedes tener varios PIAS pero nunca superar ese volumen total o aportación anual).

Técnicamente, un PIAS es un seguro de vida en su modalidad ahorro (seguro de vida-ahorro), por contraposición a los seguros de vida-riesgo, que son los que aseguran un capital al beneficiario del seguro si el tomador asegurado fallece (el seguro de vida que conocemos desde siempre).

Los planes de pensiones

Un plan de pensiones es un producto financiero de ahorro orientado a la jubilación, con el que el Estado persigue que se hagan aportaciones dinerarias anuales hasta 8.000 euros, que minoran la renta del año cara al IRPF, y que te permitirán, en el momento de la jubilación (y otros casos muy reducidos), recuperar todo lo ahorrado en forma de capital o de renta.

El dinero de los planes de pensiones (la suma de las aportaciones de cada partícipe) se invierte en fondos de pensiones, que se gestionan por gestoras. Según la política de inversiones de la gestora, mayor o menor la rentabilidad de los planes de pensiones.

Y el enemigo es…. la inflación

Y para terminar este post, ahora vamos a recordar la ecuación que relaciona intereses nominales y reales, inflación mediante. El interés de un producto de inversión es el denominado interés nominal. Este interés nominal se obtiene de esta ecuación:

Interés nominal = interés real + inflación

Y si aislamos el interés real, lo que realmente obtienes por tu inversión sin riesgo:

Interés real = interés nominal – inflación

Como en la actualidad, la inflación está estable en España sobre el 2%, y los intereses nominales de los productos de inversión sin riesgo están por debajo del 1%, la rentabilidad real que se obtiene de estas inversiones es negativa.

La pregunta que te tienes que hacer

Por tanto, la pregunta que te tienes que hacer no es «donde invertir mi dinero sin riesgo» sino, «dónde invertir mi dinero para superar a la inflación». Y para eso tienes que tomar algo de riesgo.

Si quieres invertir tu dinero a medio plazo con riesgo bajo, hay que optar por los fondos de inversión con una cartera de inversión mixta (con presencia de renta fija en cartera entre el 50 y el 75% de la cartera).

Y si lo que se quiere es invertir a largo plazo (10 años o más) y con un buen tratamiento fiscal al rescate, los PIAS son un buen valor, pero siempre que sean «agresivos» en sus inversiones. También hay PIAS conservadores con una rentabilidad reducida pero riesgo mínimo.

Estos seguros de vida ahorro que son los PIAS pueden ser más o menos rentables en función de la cartera de valores en la que inviertan. Lo recomendable: buscar un PIAS que diversifique mucho su cartera de inversión en renta variable entre varios mercados mundiales, varias industrias y muchas empresas. De esta manera el riesgo de quiebra de una sola empresa en cartera apenas afectará la rentabilidad de la cesta.

Invertir dinero en «ladrillo»

La alternativa al riesgo de las inversiones financieras la tienes en el mercado inmobiliario. Si tienes un capital suficiente y no tienes que recurrir a una hipoteca, siempre puedes comprar un local comercial o vivienda y ponerlos a trabajar para ti.

Las rentabilidades del «ladrillo» dependen siempre de su localización. Cuanto más céntrica y bien comunicada una vivienda, mejor su probabilidad de no devaluarse en el tiempo. Y de ofrecerte una rentabilidad de bajo riesgo. Ten en cuenta no obstante que comprar inmuebles tiene altos costes inciales (impuestos de transmisiones o IVA, actos jurídicos documentados, notaría, etc.) y gastos corrientes como IBI, gastos de comunidad, mantenimiento, etc.

En ciudades como Madrid y Barcelona, los precios de la vivienda están subiendo de tal manera que siempre es mejor comprar que alquilar.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

2 Comentarios

2 Replies to “Donde invertir dinero sin riesgo”