Seguro que has oído hablar de él mil veces y te has preguntado que es el Euribor. Pues muy resumidamente, el Euribor (acrónimo de Euro Interbank Offered Rate) es el índice de referencia de los préstamos hipotecarios europeos a un año. Es decir, el precio al que se ofrecen dinero los bancos europeos a un año vista. Esto último es importante porque hay tantos tipos de referencia Euribor como plazos a los que se prestan dinero los bancos (desde 1, 2 y 3 semanas, de mes en mes y hasta los 12 meses).

Dicho de otra manera, el Euribor es el índice de mercado al que están referenciadas la mayoría de las hipotecas variables de los españoles y resto de europeos de la Unión. O sea, el índice con arreglo al cual, cada año se te revisan las condiciones financieras de tu hipoteca. En ese sentido, cada período de revisión de tu cuota pueden pasar dos cosas:

- Si el Euribor ha subido respecto a su valor del año anterior, las hipotecas variables que se revisan a partir de esa fecha, suben también su cuota mensual.

- Si el Euribor ha caído desde su valor 12 meses antes, las hipotecas que se revisan entonces, también ven disminuir la cuota periódica a la que estén pactada.

Generalmente, los bancos conceden hipotecas referenciadas al Euribor y un diferencial adicional, llamado «spread» que es donde ganan realmente dinero (comisiones bancarias aparte). Cuanto más cercano a cero este diferencial, más barato el préstamo, menos gana el banco y mejores tus condiciones hipotecarias.

Tabla de Contenidos

Cómo se calcula el Euribor

El Euribor se calcula y publica diariamente (realmente en evoluciona en tiempo real, pero los bancos calculan el promedio diario para conceder y revisar sus hipotecas a los consumidores) por el European Money Markets Institute (EMMI), antes conocido como Euribor-EBF.

La EMMI es una asociación de derecho belga creada en 1999 con sede en Bruselas. Se creó por las asociaciones nacionales de bancos (como la AEB española), para aportar transparencia a los índices de referencia bancarios de la época con motivo de la unión monetaria y de la llegada del euro. EMMI publica dos índices de referencia, el Euribor y el Eonia que son marcas registradas suyas (así que deberíamos hablar en este post todo el tiempo de Euribor® ).

En su página web podemos leer esta definición en inglés del Euribor:

Euribor is the rate at which Euro interbank term deposits are offered by one prime bank to another prime bank within the EMU zone, and is calculated at 11:00 a.m. (CET) for spot value (T+2).

The choice of banks quoting for Euribor® is based on market criteria. These banks have been selected to ensure that the diversity of the euro money market is adequately reflected, thereby making Euribor® an efficient and representative benchmark.

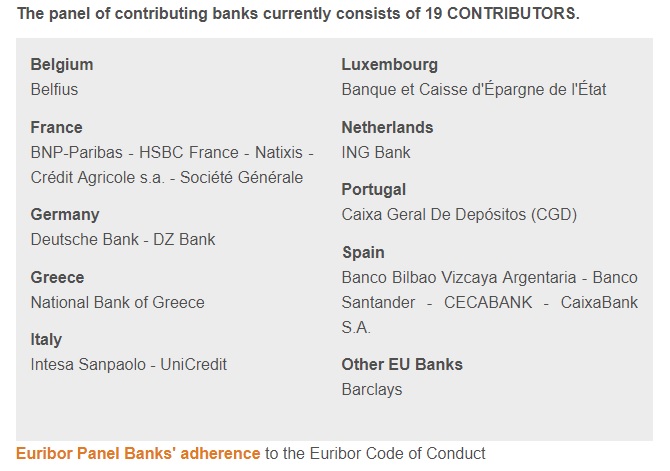

También leemos que el cálculo de este índice está sometido a un estricto código de conducta que incluye qué bancos forman del panel de bancos (son 19) con el que se calcula el Euribor, qué obligaciones tienen estos bancos panelistas y su comité de seguimiento.

El euribor se construye, por tanto, con los datos de las principales entidades financieras de la zona euro y consiste en el tipo de interés medio de contado (spot) para las operaciones de depósito en euros a plazo de un año.

Bancos españoles en el panel EMMI para el cálculo del Euribor

Los bancos españoles que forman parte del panel de 19 bancos europeos con los que el EMMI calcula el euribor son: BBVA, Santander, CaixaBank y CecaBank.

Evolución del Euribor

Hay decenas de webs que te informan diariamente de la evolución del Euribor. Basta con buscar «euribor hoy» para verlas. Pero ten en cuenta que para calcular el que se te aplicará en tu préstamo hipotecario debes buscar el Euribor a 12 meses.

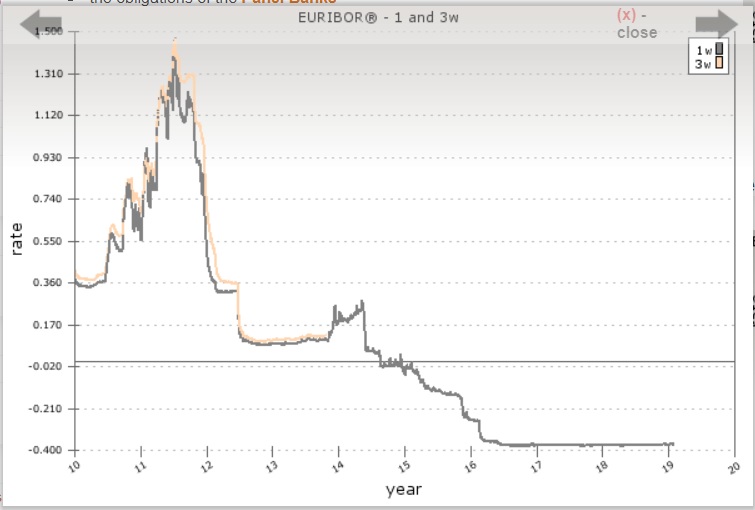

Por eso te recomendamos consultar en la web de la EMMI, que publica esta gráfica en su web:

Como puedes ver, desde mediados de 2014 el Euribor está en negativo, lo cual es una buena noticia para los consumidores con hipotecas variables, pero una mala noticia por reflejar la atonía de la economía europea los últimos cinco años.

Cómo saber el importe de mi cuota hipotecaria

Cuando te hipotecas, el banco te debe dar dos documentos informativos muy interesantes, obligatorios por ley*. Uno es previo a la contratación y se llama ficha FIPRE. La FIPRE incluye info como las condiciones económicas del préstamo hipotecario genéricas con las que el banco comercializa la hipoteca. Y otro es la ficha FIPER, que te informa de lo mismo pero a modo de oferta vinculante para el banco.

En ambas fichas, una sección está dedicada al «tipo de interés» de la hipoteca, y la ley obliga al banco a informar de:

1. Si el tipo de interés es fijo, variable o variable limitado y, en su caso, los periodos en los que el tipo aplicado consistirá en cada una de estas clases. Se señalará también la periodicidad de las revisiones del tipo variable y variable limitado.

2. El nivel del tipo de interés variable y variable limitado se expresará como un Índice de referencia más un diferencial, si fuera el caso.

3. Se especificará de forma destacada la existencia de límites a la baja (suelos) o al alza (techos) del tipo de interés variable limitado o de cualquier otro tipo de instrumento que limite la variabilidad del tipo de interés.

Esto es lo que dice la ley en su Anexo I (FIPRE):

Qué es un índice de referencia

Un índice de referencia es un indicador promediado de cualquier valor financiero en un período de tiempo al cual se condiciona el precio de una operación financiera (préstamo, depósito, etc.). Estas operaciones pueden ser de entidades a particulares, a empresas, a administraciones o entre ellas mismas.

Otros índices de referencia europeos

En la UE, antes de la Unión, era común, en función del mercado en el que se realizara lo operación de financiación, referir la misma a estos otros índices de referencia distintos del Euribor.

- Mibor: Madrid Interbank Offered Rate.

En España fue sustituido desde enero de 2000 por el Euribor en las nuevas hipotecas desde entonces. El MIBOR se sigue utilizando en las hipotecas firmadas antes, aunque muchos bancos han «novado» (reescriturado) las condiciones, para adaptarlas al Euribor que es un índice más fiel de lo que cuesta el dinero en Europa.

- Libor: London Interbank Offered Rate.

*Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

1 Comentarios

One Reply to “Que es el euribor”