Esta entrada «Qué es un SIALP» se publicó originalmente el 4 de noviembre de 2018 y ha sido actualizada con fecha 1 de junio de 2020.

A la hora de analizar los productos destinados al ahorro a largo plazo, es obligado analizar la figura de los SIALP y los CIALP, conocidos como planes de ahorro a largo plazo.

Los SIALP de los que te hablamos aquí y los CIALP, conocidos ambos como productos del «Plan de Ahorro 5″ (por el número de años, 5, que se pretende que se ahorre con ellos) son dos productos idénticos, salvo por el tipo de entidad que los comercializa.

Tabla de Contenidos

Qué son los SIALP

Los SIALP (Seguros Individuales de Ahorro a Largo Plazo) son comercializados por las aseguradoras, directamente o por medio de su red de mediadores (corredores o agentes de seguros).

Sus hermanos gemelos, son los CIALP (Cuenta Individual de Ahorro a Largo Plazo) comercializados por bancos y cooperativas de crédito (las antiguas cajas de ahorro).

Plan de Ahorro 5

Ambos productos del «Plan de Ahorro 5» vieron la luz el 1 de enero de 2015, tras una reforma de la ley del IRPF (Ley 35/2006). Su objetivo era fomentar el ahorro a medio y largo plazo. Se pretendía ayudar a las personas a disponer de “colchones» con los que afrontar inversiones fuertes , con un riesgo controlado. Por ejemplo el pago de un máster para mejorar nuestra titulación, un cambio de coche, o la entrada de una vivienda.

La realidad de los SIALP

Ya sabes que las tres cosas que hay que mirar en una inversión a cualquier plazo son su liquidez, su riesgo y su rentabilidad. En general, cuanto más líquido y seguro un producto de inversión, menor su rentabilidad. Y cuanto mayor esta, menor la liquidez y mayor el riesgo.

La realidad de los SIALP en 2020 es que su rentabilidad es muy reducida, como veremos, en comparación con inversiones más agresivas como los fondos de inversión. Sobre todo si se está pensando en ellos como inversión a 5 años vista, ya que en ese plazo es más interesante el retorno que nos dará un fondo de inversión bien escogido.

Además, su liquidez es inferior (te interesa mantener tu inversión al menos 5 años si no quieres pagar impuestos). Y tienen más riesgo que un depósito a plazo fijo. De hecho, en un SIALP tienes garantizada la vuelta del 85% de lo invertido, es decir, podrías perder hasta el 15% de lo invertido.

Característica principal de los SIALP

La principal característica de los Planes de Ahorro a Largo Plazo SIALP es de tipo fiscal. Los rendimientos positivos obtenidos por el dinero invertido en ellos (solo puedes invertir en ellos hasta 5.000 euros anuales) están exentos de tributar como rendimientos del capital mobiliario en el IRPF si lo invertido en ellos no se toca antes de cinco años desde su apertura.

En el preámbulo de la Ley 26/2014* se dice que:

se crea un nuevo instrumento dirigido a pequeños inversores denominado Plan de Ahorro a Largo Plazo, cuya especialidad radica en la exención de las rentas generadas por la cuenta de depósito o el seguro de vida a través del cual se canalice dicho ahorro siempre que aporten cantidades inferiores a 5.000 euros anuales durante un plazo al menos de cinco años.

Otras características

Los SIALP tienen estas características:

- Se instrumentan en forma de seguro de vida-ahorro de tipo mixto. Es decir, que además de servir para que el tomador asegurado recupere el dinero en el plazo previsto si sobrevive a esa fecha, pueden tener coberturas complementarias asociadas como:

–fallecimiento por accidente: los beneficiarios cobraran un capital adicional en caso de fallecimiento del asegurado causado por un accidente. Este capital se añade a las garantías del seguro principal. Si el fallecimiento es por accidente de tráfico se puede pactar que el capital asegurado sea el doble del contratado para un accidente ordinario.

–fallecimiento por cualquier causa: los beneficiarios cobrarán la indemnización prevista en caso de fallecimiento del asegurado, cualquiera que sea la causa que lo produzca (enfermedad o accidente).

–revalorización del capital asegurado: esta cobertura garantiza el cobro por el asegurado de un capital adicional al vencimiento del seguro principal, más una participación en la revalorización experimentada por la bolsa de valores durante los últimos 5 años de duración del seguro.

- Se instrumentan y distribuyen por aseguradoras directamente o a través de su red de mediadores (agentes y corredores de seguros).

- Son planes individuales, es decir, van a nombre de la persona titular (tomador, asegurado y beneficiario son la misma persona salvo por fallecimiento). Por ello, en un matrimonio o pareja, si lo que se quiere es ahorrar de manera equitativa, lo mejor sería que cada cónyuge dispusiera de su propio SIALP.

- Un contribuyente sólo podrá ser titular de forma simultánea de un Plan de Ahorro a Largo Plazo (a diferencia de un PIAS, que puede tener varios mientras no superes el tope total de 240.000 euros) sea cual sea su tipología. Si opta por un SIALP no podrá disponer de un CIALP, y a la inversa.

- Las aportaciones a un Plan de Ahorro a Largo Plazo SIALP no pueden ser superiores a 5.000 euros anuales en ninguno de los ejercicios de vigencia del Plan. Esto significa que, como no debes rescatar su importe antes de cinco años, tendrías un potencial de ahorro con buena tributación de 25.000 euros cada cinco años. Por su parte en un PIAS, por ejemplo, puedes meter 8.000 euros año y a bastante más largo plazo, aunque con buena tributación a partir de cinco años, también.

- Los SIALP no admiten disposiciones parciales. Es decir, que no podrán solicitarse anticipos con cargo al valor del seguro antes del vencimiento de la póliza. Cuando se saque el dinero invertido, se tiene que sacar todo de golpe.

- La disposición del dinero ahorrado (rescate) solo podrá producirse en forma de capital, es decir, no en forma de renta periódica (es decir como un depósito bancario).

- La entidad aseguradora emisora del SIALP debe garantizar la percepción al vencimiento del Plan de, como poco, un capital equivalente al 85 por ciento de la suma de las aportaciones efectuadas (en caso de un revés con las inversiones en las que se depositen tus ahorros). Es decir, que la máxima pérdida posible de lo invertido, en el peor de los escenarios posibles por inversión fallida, sería del 15% de tus ahorros, (para eso mejor un depósito que siempre te garantiza el 100% de lo invertido, hasta 100.000 euros).

- Están exentos del IRPF los rendimientos derivados del Plan siempre que no se efectúe ninguna disposición antes de cinco años desde su apertura. O mientras no se supere el límite de aportación de 5.000 euros anuales. O no se perciba la liquidación del seguro de una sola vez.En estos supuestos los rendimientos generados por el SIALP tributarán como rendimientos del capital mobiliario. Es decir, un 19% hasta 6.000 euros o un 21% de 6000 a 50.000 eur por la diferencia entre el capital percibido y las primas pagadas (máximo 5.000 euros al año), al tipo que corresponda según el importe del rendimiento.Por lo tanto, los SIALP no están pensados si necesitaras «tirar de ahorros» en menos de cinco años porque tendrías que tributar por ellos y tu inversión perdería todo el interés. Si no pudieras esperar a los 5 años, la entidad te aplicará una retención del 19% sobre los rendimientos del capital mobiliario positivos obtenidos (solo si son positivos).

- En caso de fallecimiento del tomador del SIALP, los herederos beneficiarios tributarán por lo obtenido de la aseguradora en el Impuesto de Sucesiones y Donaciones (aunque existen deducciones estatales y de las Comunidades autónomas).

- Son poco líquidos ya que la exención de tributación comienza en el año 6, aunque mucho más que los planes de pensiones, que tienen supuestos muy limitados de recuperación de tu dinero antes de la jubilación.

- Son muy poco rentables.

Ejemplos de SIALP

SIALP BBVA

El BBVA comercializa en su red y por Internet el SIALP «BBVA Plan Ahorro 5 Garantizado». Este producto, al ser ofrecido por aseguradoras solo, lo emite BBVASEGUROS, S.A. de Seguros y Reaseguros.

La principal ventaja de este producto es que «garantiza» un 0,05% de rentabilidad para tu inversión.

El objetivo de este SIALP es:

Garantizar al asegurado un capital de supervivencia a la fecha de vencimiento y un capital de fallecimiento al beneficiario/s. Ambos importes se determinan en el momento de la realización de la aportación extraordinaria.

La rentabilidad esperada de la aportación extraordinaria queda fijada en el momento de su realización y no depende de la evolución en mercado de los activos gestionados

Los principales inconvenientes de este producto asegurador de ahorro del BBVA son:

- Solo se puede contratar por «clientes que ya tengan un SIALP contratado y deseen realizar aportaciones extraordinarias en el mismo».

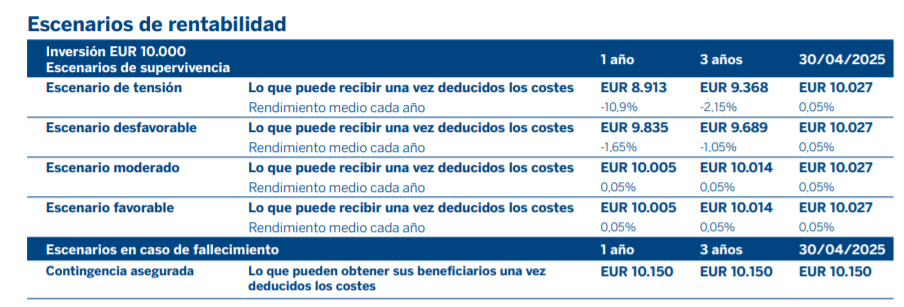

- Su rentabilidad garantizada (tipo de interés técnico) es mínima: en un escenario moderado, el BBVA habla de un 0,05%. Es decir, invirtiendo 10.000 euros, a la vuelta de 5 años obtendrías 10.027 euros de vuelta.

- Puedes disponer de todo tu ahorro en cualquier momento sin penalización del BBVA. Pero si es antes de 5 años de su constitución perderás sus ventajas fiscales. Y por tanto, los rendimientos obtenidos por tu inversión tributarán como rendimientos de capital mobiliario con su correspondiente retención (mínimo 19%).

- Los beneficiarios del titular del SIALP BBVA recibirán el 100 % de las aportaciones capitalizadas hasta la fecha de fallecimiento, más un 1,5 % adicional. Esta cifra es realmente pequeña si tienes en cuenta que la máxima aportación anual a un SIALP es de 5000 euros. El 1% de esta cifra sería de 50 euros.Además «en caso de fallecimiento del asegurado antes de la fecha indicada como vencimiento del contrato, BBVA Seguros se obliga a satisfacer al beneficiario/s un capital equivalente al 101,5 % de las primas aportadas».

SIALP La Caixa

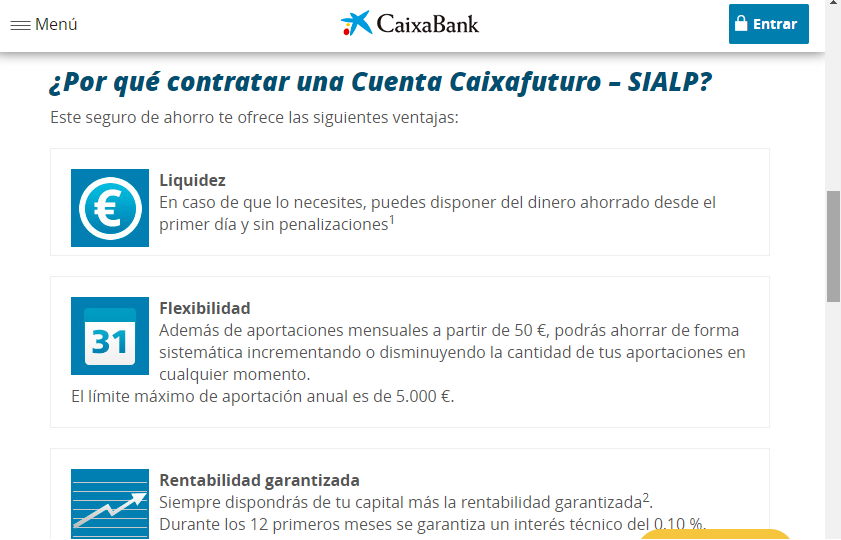

Para ilustrar lo poco interesantes que son los seguros de ahorro SIALP, tomemos el ejemplo del SIALP de La Caixa. Se llama «Cuenta Caixafuturo SIALP y lo ofrece Caixabank.

Se trata de un seguro de ahorro-vida llamado «Cuenta Caixafuturo – SIALP», ofrecido por la aseguradora VidaCaixa, S.A.U. de Seguros y Reaseguros con NIF A-58333261. El banco Caixabank, S.A., es el distribuidor exclusivo de VidaCaixa, S.A.U. de Seguros y Reaseguros y autorizado de SegurCaixa Adeslas, S.A.

Si te das cuenta, te ofrece una rentabilidad garantizada (lo que las aseguradoras llaman interés técnico) del 0,06% el primer año (0,10% en 2018), cuando cualquier depósito bancario te garantiza en el mejor de los casos un 1%. Y tienes el 100% de tu inversión cubierta de la quiebra del banco hasta 100.000 euros por el Fondo de Garantía de Depósitos.

Dice así su letra pequeña en junio de 2020:

Se garantiza un tipo de interés técnico del 0,06% durante los 12 primeros meses que posteriormente se renovará según las condiciones que se determinen, pero con un mínimo de 0,05%. El interés técnico garantizado es la rentabilidad condicionada por la cobertura de riesgos sobre la vida y las prestaciones asociadas a estos. No se pueden realizar disposiciones parciales, tan solo totales.

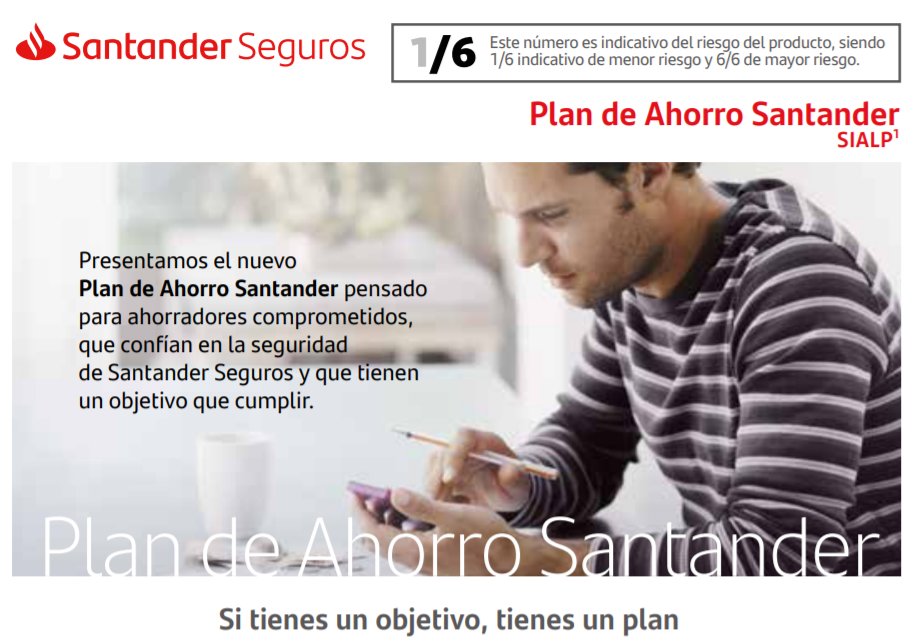

SIALP Santander

El SIALP del Banco Santander se llama «Plan de Ahorro Santander SIALP» y lo emite Santander Seguros y Reaseguros Compañía Aseguradora, S.A. (ver online).

Te exige una aportación inicial de 1000 euros y una aportación periódica mensual mínima de 100 euros. También te permite hacer aportaciones extraordinarias de como mínimo 600 euros. Como en todos los SIALP, la aportación máxima anual permitida es de 5000 euros.

Ofrece una rentabilidad garantizada bajita, del 0,05% (0,10% si cumples con las aportaciones periódicas del plan), como todos los demás:

Rentabilidad para tus ahorros. Cuenta con un tipo de interés fijo del 0,05% anual neto (a descontar el coste de la cobertura de fallecimiento). Si cumples mensualmente con el plan de aportaciones, recibirás, para el ejercicio 2020, un tipo de interés adicional del 0,05% anual neto. Esto hace un total del 0,10% anual neto (a descontar el coste de la cobertura de fallecimiento).

En caso de fallecer el titular, prometen a sus beneficiarios el 101% del saldo acumulado hasta la fecha:

Cobertura en caso de fallecimiento: El/los beneficiario/s designados, recibirán el 101% del saldo acumulado.

SIALP Popular

En Cuanto al Popular, ofrece en junio de 2020 un SIALP algo más (pero poco) interesante.

Cuenta con un tipo de interés fijo del 0,05% anual neto (a descontar el coste de la cobertura de fallecimiento). Si cumples mensualmente con el plan de aportaciones, recibirás, para el ejercicio 2020, un tipo de interés adicional del 0,05% anual neto. Esto hace un total del 0,10% anual neto (a descontar el coste de la cobertura de fallecimiento).

Además, como seguro de vida que es (como todos los SIALP), incluye una cobertura en caso de fallecimiento mínima, para no penalizar la rentabilidad de tu ahorro que recibirán los herederos junto con el capital invertido.

Cobertura en caso de fallecimiento: El/los beneficiario/s designados, recibirán el 101% del saldo acumulado.

Se trata de un producto de la aseguradora Allianz Popular Vida, Cía. de Seguros y Reaseguros, S.A.U. (C/ Ramírez de Arellano, 35 y tel. 91 436 03 00) con C.I.F. A-78694197, comercializado por Banco Popular Español, S.A. a través de su mediador de seguros, Popular de Mediación, S.A.U.

SIALP Mapfre

Curiosamente, la aseguradora Mapfre no ofrece en 2020 un SIALP como tal en su página web de seguros de ahorro para particulares. Sí ofrece en cambio otros productos aseguradores para ahorrar:

- Dividendo Vida

- Dividendo Europa

- PIAS

- Multifondos Estrategia

- Multifondos Open

- Activo Multifondos +

Para qué y para quién un SIALP

Los SIALP están pensados para gente muy conservadora y con aversión al riesgo. Gente que quiere obtener un crédito fiscal de unos 5.000 euros anuales de los que no necesitan disponer y beneficiarse de su inversión en activos del mercado mobiliario a largo plazo.

Invertir tu dinero en un SIALP puede tener sentido si durante cinco años puedes ahorrar hasta cinco mil euros anuales (25.000 euros). Y sin tocarlos, a la espera de obtener algo de rentabilidad por tu dinero ) y además estar cubierto (aunque sea en pequeña cuantía), de la cobertura de fallecimiento. Pero ojo porque su rentabilidad es inferior a la inflación.

Invertir tu dinero en un SIALP puede tener sentido si eliges uno agresivo que invierta en renta variable (la inversión más rentable a largo plazo, aunque también la más arriesgada). Siempre con la garantía de que si estas inversiones son un completo desastre, podrás recuperar el 85% de tu inversión (25.000 eur * 0,85), 21.250 euros. Pero en la esperanza de que se revalorice tu inversión en el largo plazo, si reinviertes el incremento obtenido tras cinco años en un nuevo SIALP.

En general, el seguro de ahorro a largo plazo más interesante a mi juicio es un buen PIAS.

Esta entrada «Qué es un SIALP» se publicó originalmente el 4 de noviembre de 2018 y ha sido actualizada con fecha 1 de junio de 2020.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios