La entrada «Depósitos BBVA» se publicó por primera vez el 4 de junio de 2020 y ha sido actualizada el 2 de octubre de 2023.

Los depósitos a plazo fijo de los bancos (depósitos BBVA, Santander, Banco BiG, etc.) son una inversión triplemente segura. Segura porque se invierten a corto plazo, tienen un interés fijo preacordado al contratarlo y además se encuentran cubiertos hasta 100.000 euros por persona y banco por el Fondo de Garantía de Depósitos (FGD).

Su principal inconveniente en los tiempos que corren es su bajísima rentabilidad (a veces nula), por debajo de la inflación. Esto hace que realmente, invirtiendo en depósitos, estemos perdiendo dinero cada año. Pero, claro, menos que teniendo el dinero parado en una cuenta corriente o cuenta remunerada.

El BBVA no tiene actualmente (octubre 2023) ningún plazo fijo. Alternativamente, BBVA ofrece rentabilidad a través de otro tipo de depósito, el «Depósito Combinado BBVA» (ver más abajo), que se combina con un fondo de inversión.

Se trata de un producto mixto, con una parte fija y otra variable. Por tanto, a diferencia de los «plazos fijos», el depósito combinado BBVA tiene rentabilidad, pero también riesgo.

Tabla de Contenidos

Depósito BBVA

Los depósitos BBVA han sido tradicionalmente una buena opción para conseguir rentabilidad por sus ahorros de forma estable y segura.

En la actualidad (octubre 2023) esta entidad ha agrupado su anterior y variada oferta de depósitos a plazo fijo en un sólo producto llamado depósitos combinados. Su Depósito Online BBVA que prometía algo de rentabilidad, ya no está en vigor en 2023.

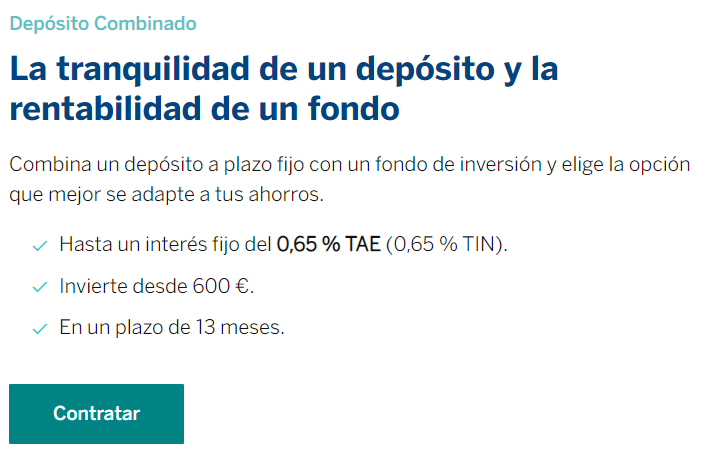

Depósito Combinado

El depósito combinado del BBVA te permite obtener algo más de rentabilidad que su depósito a plazo fijo porque lo combina con un fondo de inversión.

El inversor invierte una cantidad mínima de 600 euros (máximo 150.000 euros) a 13 meses en un producto mixto, entre plazo fijo y fondo de inversión.

La remuneración de la parte fija del depósito, que oscila entre el 30 y el 70% oscila entre el 0,15 % y el o,65% TAE/TIN (una remuneración muy pobre y ridícula si se la compara con otros productos sin riesgo).

Para una inversión a 10.000 euros, estas son las rentabilidades después de la retención del IRPF del 19% que nos aplicará Hacienda: 9,22 euros en el depósito combinado con un 70% de renta fija. 17,12 euros, en un depósito al 30%.

Veamos en qué consiste este producto mixto que te permite invertir como mínimo el 30% en un fondo de inversión del BBVA a elegir sobre una lista cerrada de posibilidades.

Con lo cual se podría considerar a este producto como uno más de los muchos depósitos a la vista que existen. Y un producto sin ningún atractivo como inversión a corto plazo.

Riesgo

El Depósito Online de BBVA cuenta con la clasificación legal 1 de 6, la más baja desde el punto de vista del riesgo. Al estar protegido por el Fondo de Garantía de Depósitos español, este depósito es completamente seguro (al menos hasta 100.000 euros por persona).

Este nivel de riesgo de los productos financieros es el de menor riesgo según estipula la Orden ECC/2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de estos productos financieros.

Condiciones económicas

Para contratar el Depósito Online de BBVA hay que ser mayor de 18 años y ser titular de una cuenta corriente del BBVA.

El importe mínimo para abrir el depósito online es de 500 euros y el máximo de 500.000 euros. Ojo porque una vez abierto, no se pueden realizar imposiciones posteriores. Finalizado el plazo, al vencimiento, existe la opción de renovación por un nuevo período de tiempo, previa autorización por parte del cliente.

Ventajas e inconvenientes

Son punto a favor:

- El depósito combinado BBVA puede ser cancelado total o parcialmente sin penalizaciones antes de la fecha de vencimiento.

- Al ser su contratación exclusivamente por el canal online, dispones de un período de desistimiento de 14 días naturales. Lo dice así la letra pequeña del BBVA: «Tienes derecho a desistir del contrato de depósito durante los 14 días naturales siguientes a la contratación. El banco procederá a cancelar el contrato con abono del importe depositado en tu cuenta de BBVA».

En contra:

- Rentabilidades muy bajas (0,15% TAE / 0,15% TIN) en el depósito 70% y fondo 30%.

- Obligación de ser cliente de la entidad, lo cual exige vinculación (disponer de una cuenta corriente BBVA).

Valoración

Existen en el mercado otros depósitos más rentables que los depósitos BBVA y son rentas fijas, sin riesgo.

Este producto «combina un depósito a plazo fijo con un fondo de inversión». Según el nivel de riesgo que definas para tu inversión así será la rentabilidad del depósito combinado, que como mínimo te dará un interés fijo del 0,65 % TAE (0,65 % TIN).

El ingreso mínimo es de 600 € y el máximo 500.000 €, con un plazo de 13 meses. La inversión mínima en el fondo de inversión será de un 30 % del total invertido, mientras que en el depósito no se podrá invertir más de 70 % del total.

Ojo porque, como advierte el BBVA, deberás mantener la inversión los 13 meses.

La rentabilidad del fondo dependerá de la evolución de los mercados. El pago de estos tipos se realizará siempre que a vencimiento del depósito mantengas en el fondo las participaciones mínimas exigidas para cada modalidad. De no ser así, se liquidarán los intereses al 0,01 % TIN (0,01 % TAE).

Listado de fondos de inversión

Estos son los fondos de inversión con los que puedes contratar el Depósito Combinado:

- BBVA Bolsa, FI.

- BBVA Bolsa Europa BBVA, FI.

- BBVA Bolsa USA (Cubierto), FI.

- Quality Mejores Ideas, FI.

- Quality Inversión Conservadora, FI.

- Quality Inversión Decidida, FI.

- Quality Inversión Moderada, FI.

- Quality Selección Emergentes, FI.

- BBVA Consolidación 85, FI.

- BBVA Mi Objetivo 2021, FI.

- BBVA Mi Objetivo 2026, FI.

- BBVA Mi Objetivo 2031, FI.

Las preguntas del millón

En la web del BBVA depósitos podemos leer una frase hoy en día vacía de contenido y de cartón piedra por la imposibilidad de ser cumplida:

En BBVA te ofrecemos diversos depósitos para que puedas sacar un mayor partido a tus ahorros.

Así que hazte preguntas. ¿Cómo voy a sacar un mayor partido a mis ahorros con una remuneración del 0%? ¿Puedo vencer con este interés del 0,65% del depósito combinado BBVA a la inflación del 2023 (prevista en el 3,5%)?

¿Para qué necesito un fondo combinado cuando puedo invertir mi dinero directamente en fondos de inversión? ¿qué alternativas de inversión me pueden dar mucho más que un 0,65% de rentabilidad a 13 meses?

Y recuerda que los depósitos bancarios son productos de inversión donde el interés no es acumulativo. Es decir, que meter X y recoges al final del período X + los intereses.

En este tipo de productos con intereses no acumulativos no se genera el poder del interés compuesto, que es el que hace que una inversión crezca extraordinariamente a medida que cobras interés sobre el importe inicial y los intereses acumulados de cada período.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios