Las tarjetas bancarias son medios de pago emitidos por los bancos a favor de un consumidor, previa firma de un contrato de tarjeta, y asociados a la cuenta bancaria de ese mismo consumidor.

Tabla de Contenidos

Definición de tarjeta bancaria

Las tarjetas bancarias son productos financieros de pago emitidos por bancos en favor de sus clientes con cuenta bancaria, que les permiten disponer del dinero en efectivo de su cuenta a través de cajeros automáticos y hacer pagos en los comercios y tiendas online que aceptan su uso (permiten el pago en línea o en el propio establecimiento).

Tipos de tarjetas bancarias

Hay muchos tipos de tarjetas. Las tarjetas bancarias mas habituales son las de débito (te permiten hacer compras en tiendas o compras online y sacar dinero de cajeros automáticos hasta el límite de dinero disponible en tu cuenta bancaria) y las de crédito (además de tirar de tu saldo, te conceden crédito), que te permiten pagar con ellas más de lo que tienes en tu banco, hasta el límite y las condiciones del crédito que tu banco te conceda.

Además hay tarjetas prepago, que no necesitan una cuenta corriente bancaria de respaldo sino simplemente disponer de un saldo de dinero con el que atender tus pagos en los mismos comercios que las de débito y crédito.

Características de las tarjetas bancarias

Las principales características de las tarjetas bancarias (excluyendo las tarjetas prepago o tarjetas monedero) son:

- Requieren la existencia previa de una cuenta corriente bancaria con saldo (con dinero dentro), que se llama «cuenta de cargo».

- Requieren la firma de un contrato de tarjeta que identifique al contratante (generalmente el usuario) y fije las responsabilidades del titular y del banco emisor.

- Son nominativas, es decir, se emiten a nombre de su titular (el nombre completo del titular aparece en su anverso).

- Son un medio de pago que nos permite pagar en cualquier comercio que acepte el pago con tarjeta (gracias a los «tpvs»).

- Nos permiten sacar dinero en efectivo de un cajero automático.

- Son bastante seguras si se usan con precaución, ya que disponen de una numeración y el usuario tiene su código personal de seguridad llamado PIN (del inglés, personal identification number), sin el cual no se podrá pagar en ningún establecimiento.

- Son más seguras que el dinero en efectivo, que al no ser nominativo, si se nos pierde, podrá ser usado por otra persona.

- Se pueden adaptar al nivel de seguridad de cada usuario ya que se pueden configurar límites tanto de uso (máximo pago que se puede hacer con ellas) como de extracción.

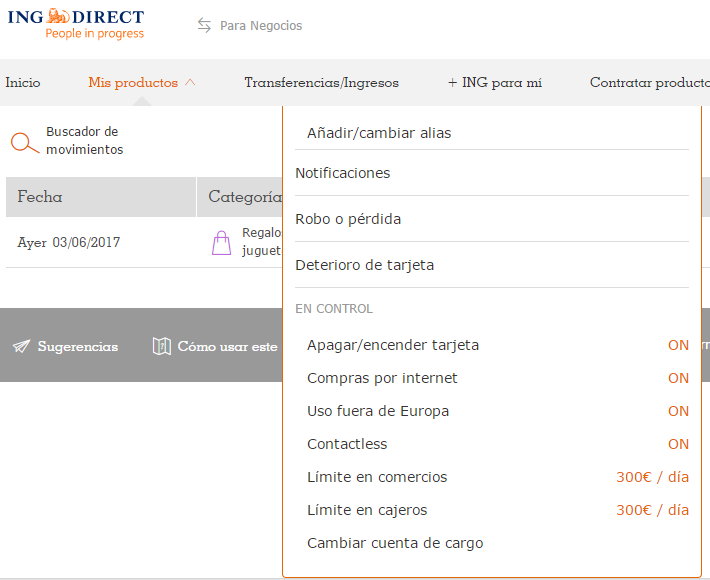

- Los bancos más modernos permiten configurar a través de sus servicios de banca electrónica sus límites, el pago con ellas en el extranjero o incluso desactivarlas en caso de necesidad, con un solo golpe de ratón.

Cómo funcionan las tarjetas bancarias

Probablemente hayas visto estampado en tu tarjeta, además del logotipo y los colores de tu banco, el sello de VISA o el de MasterCard. Estas dos compañías no tienen nada que ver con tu banco, pero son las que hacen posible que puedas pagar con ellas en comercios físicos o en comercios electrónicos.

VISA y MasterCard tienen establecidos acuerdos con miles de comercios en todos los países del mundo que les permiten a estos utilizar terminales punto de venta (TPV) que aceptan el pago con sus tarjetas. A cambio de una comisión por cada pago con tarjeta que cobran al comercio, este puede admitir más medios de pago y aceptar compras de clientes que, por las razones que sean, no disponen de efectivo en ese momento.

Cada vez que el usuario titular de la tarjeta paga una compra con su tarjeta bancaria, el comercio le identifica como titular y solicita a través de un TPV, hacer un cargo en la cuenta del cliente asociada a su tarjeta, por el importe de la compra. Si tras la solicitud, el comercio obtiene de la entidad financiera del cliente un OK a su solicitud, efectúa el cargo y el cliente puede marcharse con su compra.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

2 Comentarios

2 Replies to “Qué son las tarjetas bancarias”

Ola como ago para tener una clave k es tarjeta