El Programa PISA de la OCDE (Programme for International Student Assessment -PISA) fue concebido en los años 1990s, cuando los países de la OCDE decidieron que era necesario tratar de convenir una prueba práctica para medir, valorar y comparar la educación en general de los jóvenes estudiantes de 15 años, en el tiempo, y entre los países participantes.

El Programa PISA fue creado en concreto en 1997, y pretendía dar recursos a los jóvenes adolescentes en lectura, comprensión lectora, ciencias y matemáticas que les permitieran tener éxito académicamente, en su trabajo profesional, en sociedad y en sus relaciones personales.

Aunque han habido sucesivas ediciones en 2000, 2003, 2006, 2009, 2012 y 2015, el informe más conocido es el de 2012 (PISA 2012), porque fue el primero que se hizo a larga escala, incorporando la medición de la educación financiera de los jóvenes de 15 años.

PISA 2012 es, por tanto, el primer intento a gran escala para medir el nivel de educación financiera de miles de jóvenes en todo el mundo. PISA 2012 mide la preparación de los estudiantes más allá de la edad de educación obligatoria, es decir, su capacidad para usar sus conocimientos y habilidades para analizar situaciones y tomar decisiones de finanzas personales el día de mañana en la vida moderna.

Tabla de Contenidos

Temáticas a medir

La parte de los contenidos dedicada a la educación financiera trata de medir el conocimiento en estas áreas:

-Dinero y transacciones,

-Gestión de las finanzas personales,

-Riesgos y retornos financieros.

El cuestionario al que se enfrentaron los quinceañeros en 2012 incluía las siguientes preguntas.

Ejemplo de pregunta tipo 1

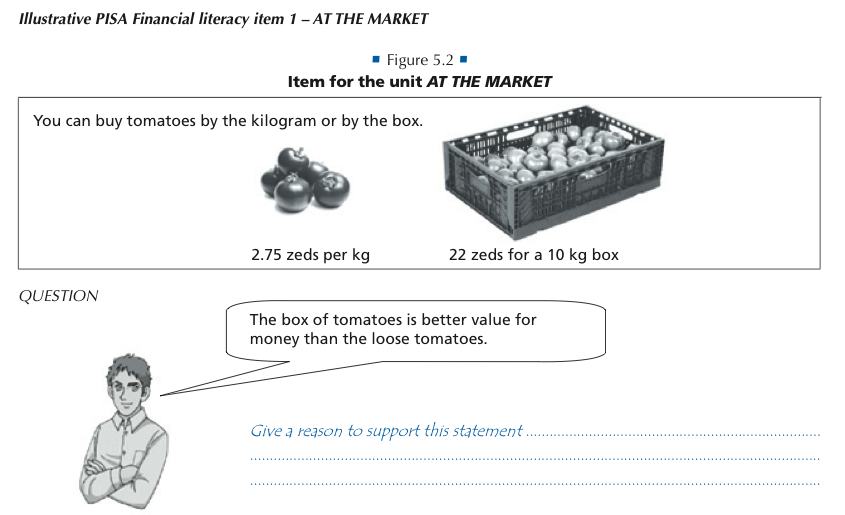

Esta primera prueba consiste en medir el razonamiento en una situación habitual en el mercado. Se pregunta cual de las dos ofertas de tomates es más interesante para el consumidor, la que cobra 2,75 euros por un kilo o la que cuesta 22 euros por 10 kilos.

Para resolver el problema hay que ver cuánto cuesta el kilo en la segunda opción o al revés, por cuánto te salen 10 kilos en el primer caso. Es más interesante comprar los 10 kilos por 22 euros que en el primer caso, que salen 10 kilos por 27,5 euros.

Se pide al alumno además que razone su respuesta, para evitar respuestas al tuntún.

Ejemplo de pregunta tipo 2

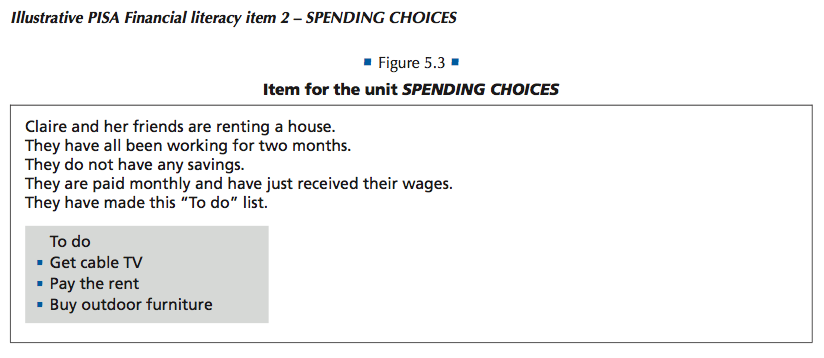

En esta prueba, se trata de medir la capacidad de los alumnos para priorizar el gasto por necesidad, en caso de tener varias elecciones posibles.

Se pregunta a los alumnos qué decisión de inversión deben tomar prioritariamente dos amigos que viven juntos de alquiler y acaban de cobrar, pero no tienen ahorros. Pueden elegir entre contratar un servicio de televisión de pago, pagar el alquiler o comprar muebles de jardín.

Ejemplo de pregunta tipo 3

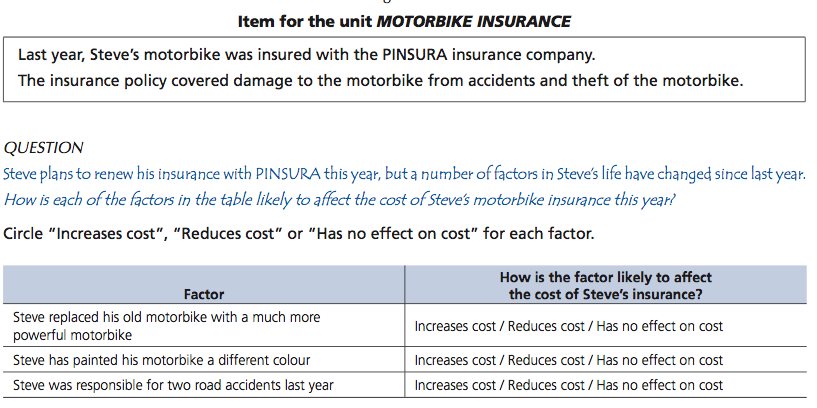

En este caso se pretende medir la habilidad para gestionar el riesgo de una inversión junto a su capacidad de generar ganancias o pérdidas. Hay dos tipos de riesgos asociados: a) el de no ser capaces de afrontar pérdidas imprevistas por catástrofe natural, y b) el riesgo de no poder pagar un crédito o préstamo personal.

Se pregunta a los alumnos a discernir qué situaciones personales de la vida de un joven pueden tener incidencia en el precio de renovación del seguro de su moto (cambio a moto más potente, cambio en el color de la moto, dos siniestros culpables del conductor).

Y así hasta 40 preguntas para las que los jóvenes dispusieron de una hora entera.

Qué es la educación financiera

Para PISA 2012, la definición de educación financiera era esta: conocimiento y comprensión de los conceptos financieros y riesgos, habilidades y confianza para aplicar esos conocimientos y comprensión a la hora de tomar decisiones acertadas en un amplio rango de contextos financieros, mejorar el bienestar financiero individual y colectivo de la comunidad y permitir la participación en la vida económica.

El original inglés:

Financial literacy is knowledge and understanding of financial concepts and risks, and the skills, motivation and confidence to apply such knowledge and understanding in order to make effective decisions across a range of financial contexts, to improve the financial well-being of individuals and society, and to enable participation in economic life.

Esta definición tiene dos partes diferentes: a) una que habla de pensar y razonar en clave financiera sobre oportunidades y riesgos, y b) la segunda hace alusión al propósito de desarrollar el conocimiento financiero.

La educación financiera (financial literacy) incluye el conocimiento y comprensión de los elementos fundamentales del mundo financiero, incluyendo conceptos financieros clave, el propósito de los productos financieros. Esto incluye también conocer las amenazas sobre el bienestar financiero, la utilidad de los seguros y el ahorro para la jubilación.

Para PISA 2012, la educación financiera es primariamente concebida desde una óptica personal, tanto particular como familiar, además de la educación económica en general, que incluye aspectos macroeconómicos y de mercado (la oferta, la demanda, los precios, etc.). Por tanto, se trata de medir los conocimientos personales para su uso en un círculo privado, pero también cómo contribuyen estos al crecimiento social global de la economía de un país.

*PISA 2012 Assessment and Analytical Framework (Mathematics, Reading, Science, Problem solving and Financial literacy).

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios