El primer gran efecto económico que tiene la jubilación es que, de la noche a la mañana, por el hecho de dejar de trabajar (es un decir, porque muchos jubilados pasan a trabajar en lo que les gusta y en sus aficiones), y según tus años de cotización y las cuantías por lo que hayas cotizado, podrás cobrar una pensión mayor o menor, pero bastante menor que estando en activo.

Si eres afortunado y has cotizado lo suficiente, cobrarás el 100% de la pensión pública de jubilación que te corresponda, según un baremo que, la última vez que cambió fue en 2013. Los políticos acordaron entonces ir aumentando el tiempo requerido de cotización para cobrar una pensión pública progresivamente hasta alcanzar los 37 años en 2027, en lugar de los 35 años actuales.

Esto quiere decir que si has cotizado durante 38 años y 6 meses podrás retirarte a los 65 años cobrando el 100% de la pensión que te corresponda. En caso contrario, te tendrás que jubilar a los 67 años.

Tabla de Contenidos

Evolución futura de las pensiones

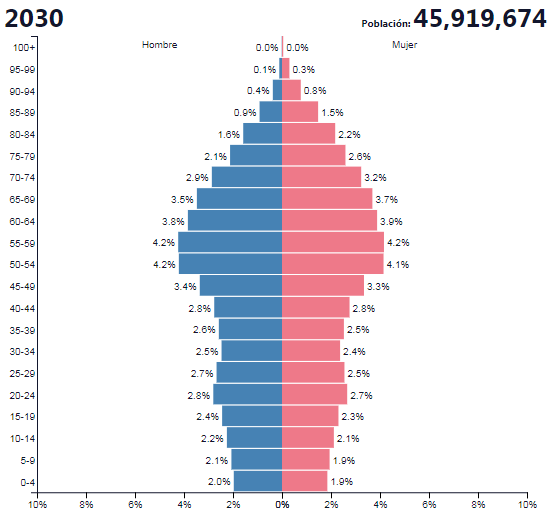

Los políticos, los centros de estudios y los organismos internacionales no se cansarán de decirnos, por activa y pasiva, que Europa (y España también), envejece a pasos agigantados y que dentro de 20 años no se van a poder pagar las mismas pensiones que hoy disfrutan nuestros padres y mayores pensionistas.

Causas del descenso de las pensiones

Entre las principales causas del descenso de las pensiones públicas tenemos causas demográficas y causas económico-financieras:

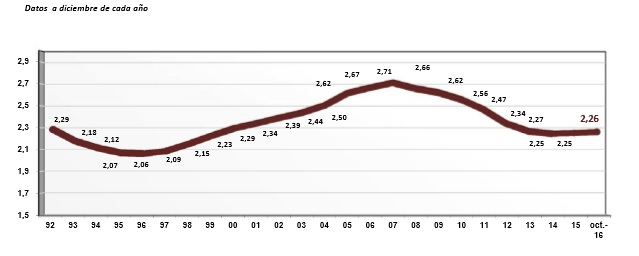

- Descenso de la natalidad, acentuado con la crisis que vivimos desde 2007. España es uno de los países del mundo con menos nacimientos (tasa de fertilidad). La media de hijos por pareja es ya de 1,33.

- Aumento de la esperanza de vida. El Instituto Nacional de Estadística (INE) calcula que dentro de 15 años, (2032) viviremos una media de 87 años. Es decir, que si te jubilas a los 67, tienes que prever una calidad de vida durante unos 20 años más desde que el día uno de tu jubilación.

Consecuencia de estos dos factores demográficos, la pirámide poblacional en España es más ancha por arriba (edades avanzadas) que por en medio (cotizantes que pagan con sus cotizaciones las pensiones de los jubilados) y que por abajo (tasa de natalidad muy baja).

- Proporción entre cotizantes y pensionistas. Cuanto menor esa proporción peor, porque habrá menos dinero en la «saca» de las pensiones cada mes.

- Extenuación del fondo de reserva de la Seguridad Social dedicado a pagar las pensiones durante los años de la crisis.

- Recomendaciones de organismos internacionales de reducir nuestra tasa de sustitución (el % del salario anterior que cubre la pensión pública sobre el salario del no pensionista). Esta tasa de cobertura es hoy bastante más alta en España que en el resto de países vecinos (somos un país generoso con el gasto social), con lo cual, nos van a pedir que el Estado sea menos dadivoso con los pensionistas en adelante, para que la «bolsa» toque a más gente.

- Consecuencia de lo anterior, refuerzo y formación en educación financiera de los actuales cotizantes para que constituyan fondos de ahorro para la jubilación que complementen la parte de sus salario anterior a la jubilación no cubierta por la pensión en el futuro (tasa de sustitución o reemplazo).

Ajustes a corto, medio y largo plazo

A corto plazo, de entrada ya se está anunciado que las pensiones actuales sólo se van a revisar al alza a razón del 0,25% anual desde 2017 hasta 2021. El Fondo Monetario Internacional (FMI) es lo que recomienda y lo llama «solidaridad intergeneracional».

Como la inflación actual es superior al 1,5% anual, si las pensiones sólo crecen al 0,25%, significa que los pensionistas de hoy también se tienen que ajustar el cinturón ya que van a perder en los próximos años un 1,25% de su poder de compra (poder adquisitivo).

Es decir, que los pensionistas de hoy se pretende que vayan tomando nota de que la hucha es finita y no está para muchas alegrías.

Otro ajuste actual es que tu pensión de jubilación se calculará sobre tu base de cotización de los últimos 25 años a partir del 2022 (y para cobrar el 100% tendrás que haber cotizado durante 38 años y 6 meses para retirarte a los 65 o en caso contrario tendrás que ver a tu jefe dos años más).

Oiga, yo no necesitaré tanto cuando me jubile

Es cierto que la mayoría de personas mayores jubiladas lo primero que hacen es un ajuste de sus gastos, pero cuando nos toque a los que hoy estamos en activo, seguro que nos costará más reducir nuestro «tren de vida» anterior a la jubilación porque, además de jubilarnos con una esperanza de vida mayor que la de nuestros padres, vamos a querer realizar muchas actividades de ocio, deporte, viajes etc. que cuestan dinero.

Y, consecuencia de la mayor esperanza de vida, es posible que tengamos un alto coste de dependencia los últimos años, y que no estemos dispuestos, mientras estemos bien, a ingresar en una residencia de ancianos. Querremos agotar nuestra estancia en nuestra casa, con la asistencia de quien sea necesario para mantener nuestra calidad de vida. Y esto también cuesta dinero.

En cualquier caso,

los expertos calculan que nos deberíamos jubilar cubriendo, entre la pensión pública y las rentas de nuestros ahorros y patrimonio, un 80% de nuestros ingresos netos antes de jubilarnos, cuando estábamos en activo.

Volver a la «Guía de la jubilación»

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios