Los jóvenes de hoy son las personas más concienciadas con la necesidad de ahorrar desde el momento en que necesitan la independencia de sus padres, pero no se la pueden permitir por lo difícil que está obtener ingresos con un trabajo digno.

Tabla de Contenidos

Emanciparse de los padres

Los jóvenes atraviesan tres etapas bien diferenciadas en su búsqueda de autonomía financiera de sus padres:

- aquella en la que deben compartir el hogar de sus padres porque, terminados sus estudios, aún no encuentran trabajo o directamente no lo buscan (según el Observatorio Social de La Caixa, por hacer otros estudios de posgrado, por dedicarse al cuidado de un familiar dependiente o por enfermedad).

Muchos de estos jóvenes deciden continuar sus estudios o hacer formación alternativa en la esperanza de encontrar un trabajo. Casi un 40% de los jóvenes españoles de 15 a 29 años están en riesgo de pobreza y exclusión social (10 puntos más que en la UE-28).

- aquella en la que, terminados los estudios, dan el paso de trabajar pero no pueden permitirse formar un hogar aún, y sólo apenas pueden ahorrar.

- aquella en la que se marchan de casa y empiezan a tomar decisiones financieras importantes, y a formar un presupuesto propio, solos o ya en pareja.

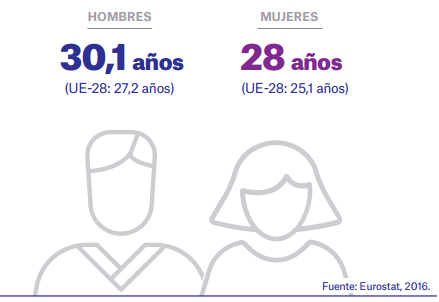

Esto se produce a los 28 años en ellas y a los 30,1 años en ellos según Eurostat:

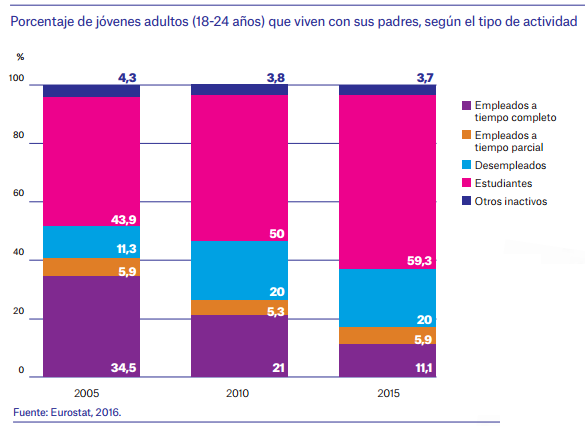

En este gráfico puedes ver cómo han cambiado las cosas para los jóvenes de hoy frente a los de 2005 (34,5% empleados a tiempo completo) vs 11,1% en 2015, y cómo el estudio y la formación continuada se convierte en el único recurso.

Pero no todos estudiaron. En 2015, el porcentaje de abandono temprano de la educación y la formación de los jóvenes en España fue del 20%, lejos del objetivo prioritario de la Estrategia Europa 2020, del 10%.

Ahora bien,

La crisis no ha afectado a todos los jóvenes por igual. Afectó peor a los jóvenes con estudios más básicos.

La tasa de empleo solo disminuyó diez puntos en los jóvenes con estudios superiores, veinte puntos en los que habían cursado el bachillerato y de 25 a 30 puntos en los que solo tenían estudios primarios ya que con el parón económico (inmobiliario), los trabajos menos cualificados se acabaron.

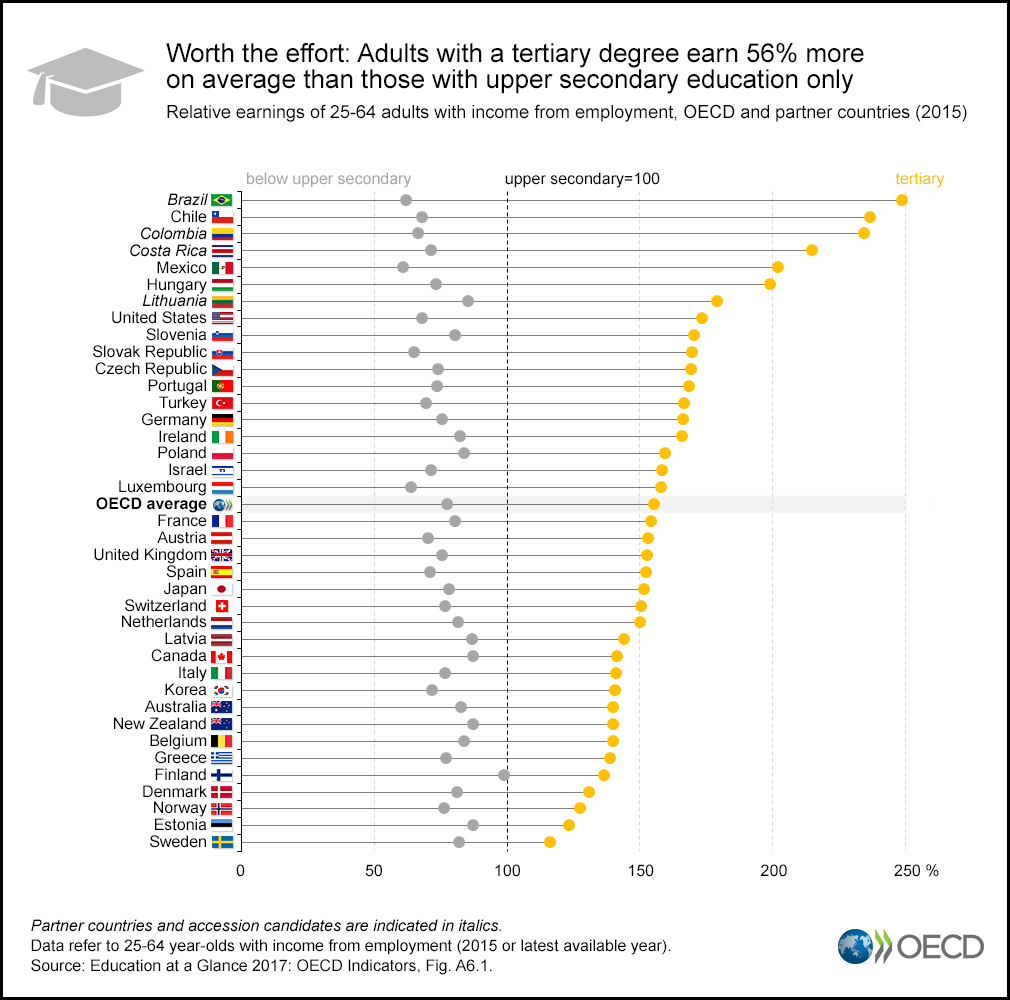

En esta gráfica de la OCDE puedes ver en qué países hay una brecha mayor entre las personas de 25 a 54 en función del ciclo escolar terminado. En los países latinos, el estudiante que logra terminar estudios superiores gana proporcionalmente mucho más que el que se queda en estudios primarios, mientras que en Centroeuropa esta brecha es menor.

El paro juvenil

El principal lastre de la falta de autonomía financiera de los jóvenes es la situación de paro estructural juvenil que vivimos en España desde que estalló la crisis en 2007, que les mantiene en una situación de casi pobreza si no es por que los mantienen otras generaciones (padres y/o abuelos).

Según Eurostat:

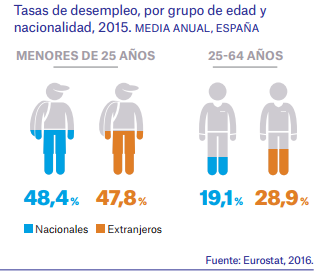

- El 48,4% de los menores de 25 años en España estaba en paro en 2016, frente al 19,1% de la población de 25 a 65.

- En 2005, el 44% de los jóvenes que vivían con sus padres estudiaba, frente a casi el 60% en 2015. En 2005, el 40% de ellos trabajaba, más del doble que diez años más tarde (17%).

Jóvenes consumistas, pero de experiencias

Si algo distingue a los jóvenes emancipados de hoy de sus progenitores es que dentro de su escala de valores y de necesidades, las cosas han cambiado mucho.

Debido al ajuste de los años de crisis, y gracias al resurgir de la economía colaborativa, los jóvenes con acceso y alto consumo de Internet ven los productos como servicios de pago por consumo más que como necesidades a poseer. El concepto de propiedad de los más maduros sobre el de los jóvenes ha cambiado también.

Los jóvenes de hoy en día no ven necesario disponer de un coche o de una moto, ya que prefieren alquilar una bicicleta o un coche eléctrico. En cuanto a la vivienda, recurren al piso compartido para hacer más llevadero el alquiler y su concepto de establecimiento en un lugar toda la vida es muy voluble, ya que viajan mucho y pasan largas estancias en el extranjero en busca de formación o de trabajo.

Consejos de ahorro para jóvenes

La ecuación del ahorro dice que hay que presupuestar bien los ingresos por un lado, dedicar una parte al ahorro y luego atender a los gastos del período. Si los números no salen, hay que reducir los gastos, sobre todo los prescindibles y/o obtener más ingresos.

- Trabajar mientras se estudia, aunque sea para mantenerse con cierta independencia sobre tus padres es el recurso más inmediato;

- Buscar ingresos alternativos gracias a las herramientas colaborativas (venta de apuntes, clases a niños, cuidar a un anciano, etc.);

- Ahorra entre el 10 y el 20% de lo que ingreses, si puedes.

- Gasta controladamente, una vez atendidos los imprescindibles, sobre todo en viajes y ocio.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios